环球新材国际年产10万吨人工合成云母项目点火通线

(原标题:环球新材国际年产10万吨人工合成云母项目点火通线)

图片来源于网络,如有侵权,请联系删除

环球新材国际(06616.HK)在浙江省桐庐县年产10万吨人工合成云母项目日前举行点火通线仪式,标志着这一围绕关键基础新材料展开的产能布局正式进入生产运行准备阶段。

图片来源于网络,如有侵权,请联系删除

据介绍,环球新材国际布局的桐庐项目,承载了公司提升关键原材料自主供给能力的战略意图。这一项目的产能释放节奏与产品量产表现,也成为市场各方观察企业上游原材料布局的重要切入点。

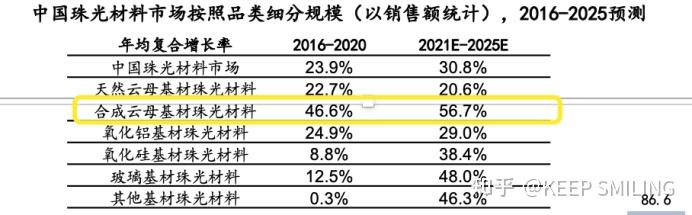

当前,高端合成云母需求缺口凸显已成为行业明确趋势,合成替代天然云母更形成行业共识。公开信息显示,全球超70%的天然云母供应依赖印度,且高品位资源已日渐枯竭;加之天然云母开采存在的ESG相关问题,不断抬升国际企业的采购与审查成本,供应链集中度高、稳定性不足的短板愈发突出。

与此同时,下游新能源汽车、光伏面板、特种功能性涂料等战略性新兴产业的高端化升级,进一步加剧了人工合成云母的供应缺口,高纯度合成云母已从“功能性辅材”逐步演变为影响产品性能稳定性的关键基础材料,而天然云母在品质、供应可控性上的短板,使其难以匹配下游高端需求。

环球新材国际杭州桐庐项目的落地,本质上是对合成云母“关键基础材料”定位的产能化落地。通过该项目,公司可从源头把控云母基材和延伸产品的品质与供应稳定性,大幅提升上游核心基材自主生产能力,为其全球化布局筑牢原材料根基。

环球新材国际方面表示,桐庐项目投产后,将为公司全球供应链提供稳定的高品质合成云母核心基材,有效解决其天然云母采购成本高、ESG采购溢价等痛点,从原材料端强化自主供给能力,优化成本结构、提升供应链韧性。

近年来,环球新材国际的全球化布局持续深化,2023―2025年期间,先后并购韩国CQV与原德国默克表面解决方案业务(现称SUSONITY),目前已在德、美、日、韩、中等多国布局七大基地与十大研发基地,业务覆盖全球150多个国家和地区,高性能材料全球市占率随并购整合大幅跃升。

同时,依托系列并购,环球新材国际已逐步构建起集研发、生产、供应于一体的全链条协同体系。桐庐项目释放的合成云母新产能,将成为公司产品高端化升级的核心支柱,进一步完善全球研发制造协同格局。

此前,环球新材国际已在CHESIR、SUSONITY及CQV三大业务平台,分阶段实施3%―30%的差异化定价调整,此次调价依据产品特性精细化推进,聚焦高附加值业务。而桐庐项目未来的产能释放,则能够为三大平台的高端产品量产提供稳定原材料保障,形成发展合力。

环球新材国际过往并购整合的业绩已能够验证其模式的可复制性。2023年8月,环球新材国际收购韩国CQV后,经过一年多的深度整合,在不断优化供应链管理、严格管控核心原材料成本、加强交叉销售等多措并举的基础上,集团毛利率从2023年的49.7%提升至2024年的53%,CQV的净利率也从不足7%攀升至2025年中报的18.5%。

随着桐庐项目逐步进入产能释放期,协同效应将进一步释放,有望持续为环球新材国际旗下各业务赋能。按照当前整合进度及市场排期,SUSONITY等海外业务的协同效应预计将在2026年进入逐步落地期。