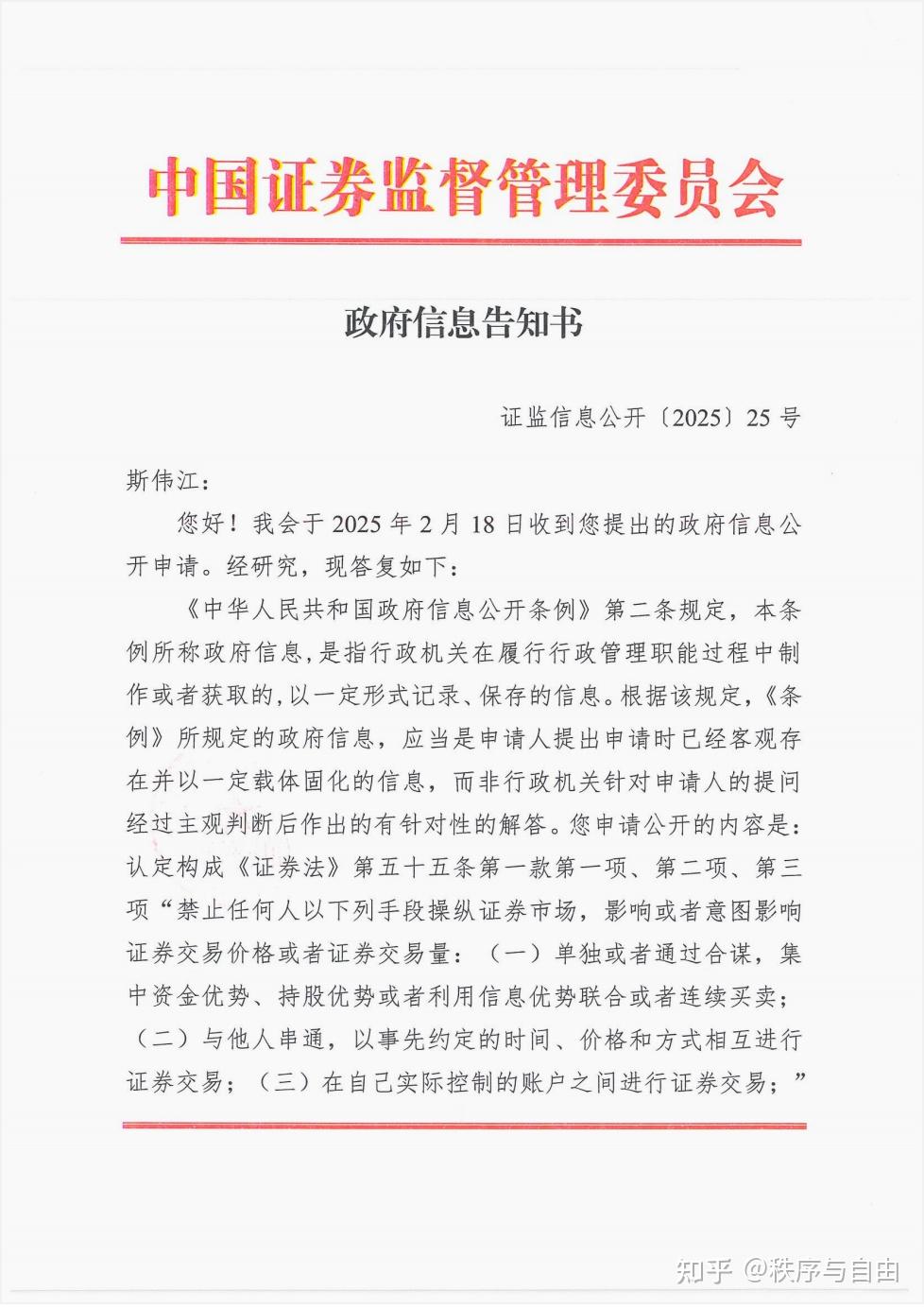

证监会对财通证券股份有限公司采取警示函措施

63615

2026月02月13日

(原标题:证监会对财通证券股份有限公司采取警示函措施)

图片来源于网络,如有侵权,请联系删除

人民财讯2月13日电,证监会发布关于对财通证券股份有限公司采取警示函措施的决定,经查,证监会发现公司存在以下违规行为:一是债券内控机制执行不到位,个别项目内核制衡性不足,质控内核意见跟踪落实不到位;二是承销尽调不规范,个别项目对影响发行人偿债能力的财务会计信息等重大事项核查不充分;三是受托管理履职尽责不到位,个别项目未对存续期影响发行人偿债能力事项进行充分关注,未能有效督促发行人履行信息披露义务。上述情形违反了相关规定,证监会决定对公司采取警示函的行政监管措施。

图片来源于网络,如有侵权,请联系删除