硅酸钙板是一种高性能的建筑材料,由硅质材料(如石英、硅藻土等)、钙质材料(如石灰、电石泥等)以及增强纤维等作为主要原料,经过制浆、成型、蒸压养护等工序加工而成。这种板材具有轻质高强、防火防潮、隔音隔热、绿色环保等优异性能,被广泛应用于建筑隔墙、吊顶、内外墙板、防火板、装修板等多种领域。

图片来源于网络,如有侵权,请联系删除

根据中研普华产业研究院发布的分析

硅酸钙板的生产过程严格控制原料配比和加工工艺,确保产品质量的稳定性和可靠性。其独特的纤维增强结构赋予了板材良好的抗冲击性和抗折强度,同时板材的密度适中,易于加工和安装。此外,硅酸钙板还具有优良的防火性能,不燃性A级材料,能够有效阻止火势的蔓延,保障建筑物的安全。

在隔音隔热方面,硅酸钙板也表现出色。其独特的内部结构和材料组成能够有效隔绝噪音和热量的传递,为居住者提供更加安静、舒适的室内环境。同时,硅酸钙板还具有良好的防潮性能,即使在潮湿环境下也能保持稳定的性能,不易受潮变形。

绿色环保是硅酸钙板的另一大特点。在生产过程中,硅酸钙板采用了无石棉、无毒无害的环保材料,不释放任何有害物质,符合现代建筑对环保材料的要求。此外,硅酸钙板的使用寿命长,可回收利用,有助于减少建筑垃圾的产生,促进可持续发展。

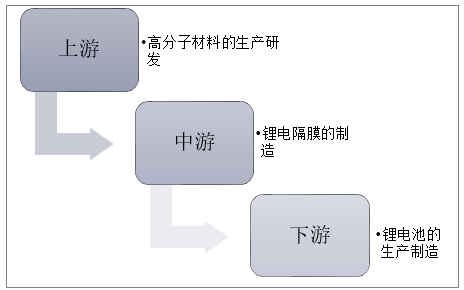

硅酸钙板行业的产业链上下游结构

上游原材料供应环节,硅酸钙板的主要原材料包括硅质材料(如石英砂、硅藻土等)、钙质材料(如石灰石、方解石等)和增强纤维(如玻璃纤维、石棉纤维等)。这些原材料的质量和供应稳定性直接影响到硅酸钙板产品的质量和性能。

中游硅酸钙制品生产环节是整个产业链的核心。在这一环节,企业将上游原材料经过一系列加工处理,如破碎、研磨、混合、成型、养护等工序,生产出各种硅酸钙制品,如硅酸钙板、硅酸钙管、硅酸钙砖等。这些产品具有轻质、高强、防火、隔音、保温等优良性能,广泛应用于建筑、装饰、冶金、化工等领域。

在下游销售与分销环节,硅酸钙制品经过生产后,通过销售与分销渠道进入市场。这包括直接销售给终端用户,如建筑公司、装饰公司、工业企业等,以及通过经销商、代理商等渠道进行销售。销售与分销环节需要建立完善的销售网络和营销策略,以提高产品的市场占有率和知名度。

市场规模与增长:硅酸钙板行业近年来持续保持增长,市场规模不断扩大。2022年中国硅酸钙板市场规模已达到129.24亿元人民币,全球市场规模更是高达243.17亿元。预计在未来几年,特别是在2028年之前,全球硅酸钙板市场将以年复合增长率2.6%的速度继续增长,最终达到281.4亿元的市场规模。这一数据为投资者提供了广阔的市场空间和稳定的增长预期。

需求驱动因素:硅酸钙板需求的增长主要受到几个因素的驱动。首先,建筑行业是硅酸钙板的主要应用领域,随着城市化进程的不断推进和建筑行业的快速发展,对硅酸钙板的需求将持续增加。其次,环保要求的提高使得硅酸钙板作为一种环保建材受到更多关注,其优异的环保性能能够满足市场对环保建材的需求。此外,法律法规对建筑材料防火性能的严格要求也促进了硅酸钙板市场的发展。

行业发展趋势:硅酸钙板行业未来的发展趋势主要体现在以下几个方面。一是国际化发展,特别是在“一带一路”倡议的推动下,中国硅酸钙板行业有望拓展海外市场。二是市场多样化,硅酸钙板在建筑领域的应用逐渐多样化,不仅用于墙体装饰、吊顶、隔墙等传统用途,还开始涉及地板、家具、工业设备等领域。三是智能化发展,借助智能制造技术提高生产效率和产品质量,将成为硅酸钙板行业发展的重要方向。

投资风险与考量:当然,投资硅酸钙板行业也需要考虑一些风险因素。例如,原材料价格波动、市场竞争激烈、政策法规变化等都可能对行业产生一定影响。因此,投资者在做出投资决策时需要对这些因素进行充分考虑和评估。

综上所述,硅酸钙板行业具有广阔的市场前景和稳定的增长预期,同时存在一定的市场竞争和风险因素。投资者在投资前需要充分了解市场情况和行业发展趋势,并结合自身风险承受能力和投资目标做出合理的投资决策。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。