万亿城市在扩容,收缩城市也在扩容

(原标题:万亿城市在扩容,收缩城市也在扩容)

图片来源于网络,如有侵权,请联系删除

宋馥李/文

图片来源于网络,如有侵权,请联系删除

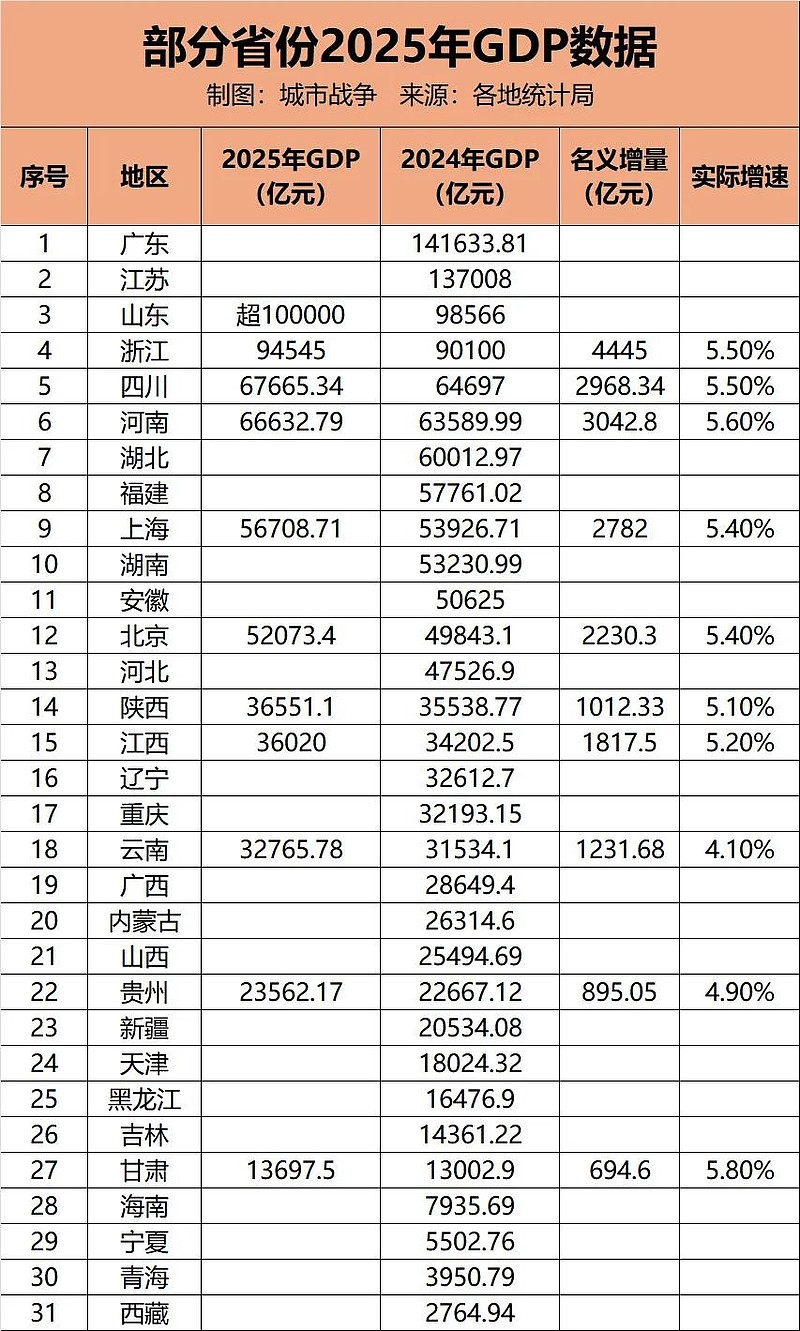

每到新一年的年初,在各城市2025年的GDP数据即将公布之前,人们对万亿俱乐部扩容这个老调,总是弹了又弹。

图片来源于网络,如有侵权,请联系删除

温州近日已经公开宣示,预计GDP将突破1万亿元大关,跻身全国“万亿俱乐部”。而紧随其后的,或许还有徐州、大连――仅仅只是时间问题。

“万亿俱乐部”这一概念的创生,最早大约是在2012年。当时,深圳市2011年的GDP达到1.1万亿元,继北上广之后,成为第四个迈过万亿门槛的城市。不得不说,这一概念形象地为城市的经济体量设置了级差,便于公众理解中国这个发展很不均衡的经济体。

此后,“万亿俱乐部”的概念风行一时。几乎每一年,哪些城市会突破万亿、新晋“万亿俱乐部”,都成为一说再说的新闻。虽然它大多数时候并无实质性的政策含义,但“破万亿”这个关口,渐渐被赋予了竞标赛式的意蕴,越来越成为地方政府一个明确要实现的“目标”。“万亿俱乐部”或“万亿城市”这个称谓,像一个笼罩了光环的冠冕,让城市趋之若鹜。

显然,“万亿俱乐部”这一高频热词,与城市“做大做强”的追求合辙押韵。做强并无统一口径,绿色GDP也尚未形成广泛认可的指标体系,传统的GDP评价和排名,依然主导着人们的认知。如何衡量一个城市的经济发展水平,那个标定的GDP数字,仍是最简单的量化指标,而是否过万亿,又是其中最简单不过的划分办法。

这很直观,却也很粗暴。

当城市主官们纷纷说“经济发展不唯GDP”时,各种年度指标却很诚实,总被落实到具体的工作计划中,“万亿城市”也频频出现在规划文件和政府工作报告里。于是,我们常见的一个现象是:一个省域内,各地市GDP的加总,往往高于该省统计局公布的GDP总量。

如今,这个以数量级为尺的“俱乐部”,已经快纳入30个成员了。为了继续划分出级别,甚至又衍生出“三万亿城市”“五万亿城市”之说。

万亿俱乐部的扩容,当然是中国经济总量持续攀升的注脚,也在一定程度上反映了区域经济格局的深刻演变。但如果观察那些新晋成员,在中国告别了高速增长期后,“万亿城市”所关联的增长内涵,已经悄然发生了一些变化。

2011年,中国GDP增速为9.2%,那时除少数资源枯竭型城市外,大中小城市普遍处于增长通道,万亿之城是其中的佼佼者;而到了2024年,中国GDP增速为5%,出现负增长或增速显著低于全国水平的城市越来越多,其中已不限于资源型城市,还包括一些工业城市乃至省会城市。

发展阶段不同,产业兴衰有时,各种经济要素正加速向大城市、城市群集聚,城市的极化效应越来越显著。作为一个硬币的两面,那些越过“万亿”门槛的城市,其增长功绩,或许在一定程度上建立在对周边地区的吸附之上。此消彼长,万亿城市在扩容,收缩城市也在扩容。

当前,对于“收缩城市”这一标签,各地仍然颇为忌讳,没有谁愿意主动戴上这顶帽子。在一些学术机构发布相关评价后,部分城市甚至急于辟谣,撇清与“收缩”的关系。

这也造成了一个悖论:许多人口已呈收缩态势的城市,其GDP总量仍在增长。这与地方政府长期奉行的“增长主义”发展模式密切相关。这些城市在人口流失的同时,建成区面积仍在扩张,仍在努力“做大”,基础设施和固定资产投资仍保持高强度投入。

可见,增长主义的思维定式依然根深蒂固。对“万亿城市”的崇尚,本质上仍是将经济增长视为压倒一切的首要任务,将GDP、工业增加值、固定资产投资等指标作为城市发展目标。政府的主要职能,在很大程度上仍被设定为促进经济增长,而非优化公共服务。

但是,减量发展,同样可以走向高质量。当一个城市在经济总量增长上停滞,依然存在诸多路径与方法,让它变得更宜居、更美好。面对这样的趋势,大大方方地正视“收缩”、祛除对“万亿”的崇拜,其实是顺势而为。也只有坦然接受经济总量与人口的减少,才能心无旁骛地为留下来的人们,悉心营造一个“小而美”的城市。