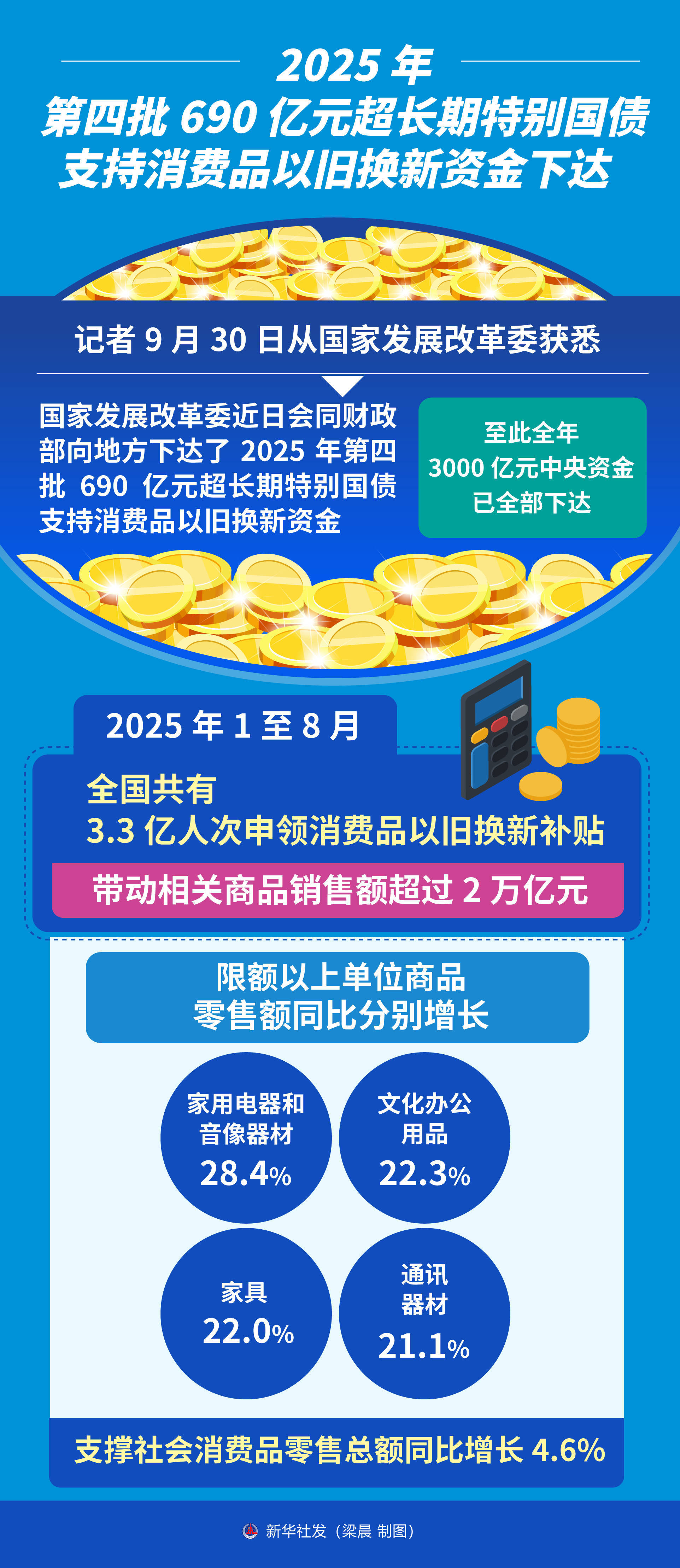

2026年奢侈品行业发展前景预测及投资战略研究

传统上被定义为生产与销售那些超越人们基本生存与发展需求、具有独特性、稀缺性与高附加值的商品与服务的产业。其核心不仅在于产品的物理属性,更在于其承载的无形价值——历史传承、工艺美学、文化符号与社会身份认同。然而,时至今日,奢侈品的范畴正在持续拓宽。它不再局限于高级成衣、珠宝腕表、皮具配饰等有形商品,更日益涵盖高端旅行、独特体验、健康养生及文化艺术活动。

一、发展现状:增长放缓与深度重构并存

当前,奢侈品行业整体呈现出一种“高位盘整”的态势。过去三年,行业增速已显著放缓,品牌之间的竞争趋于白热化。为维持业绩,许多品牌频繁诉诸提价策略,但这在一定程度上冲击了消费者的价值感知,引发了关于“奢侈品是否仍物有所值”的信任危机。市场表现呈现明显的“K型”分化:定位顶端、拥有强大品牌遗产和极高客户忠诚度的超豪华品牌展现出较强的韧性;而一些定位中高端、依赖新兴中产阶级消费的品牌则面临更大压力。

从消费端看,消费者的可支配支出正被旅行、健康、娱乐等更广泛的品类所分散。年轻一代,特别是Z世代,虽将奢侈品视为重要的身份标识,但他们的偏好更趋多元化与个性化,既看重产品背后的工艺与质量,也热衷通过二手转售市场参与循环经济,这在一定程度上解构了奢侈品与单纯财富炫耀的固有联系。

二、发展前景预测:在连接与适应中寻找新平衡

据中研普华产业研究院显示,未来,奢侈品行业的发展将由几大关键主题所定义。首先,“连接”成为核心价值。未来的奢侈将更侧重于建立人、系统与感官之间的深度连接。品牌需要创造能够引发情感共鸣的完整叙事和体验,例如通过音乐、艺术、沉浸式装置等多感官互动,与消费者建立超越交易的关系。故事的真实性与文化根源的深度,将比单纯的logo曝光更为重要。

其次,行业增长逻辑从“规模扩张”转向“适应力与价值清晰度”。单纯依靠开店和提价的模式难以为继。成功的品牌将回归奢侈本源,专注于小批量、高品质、甚至定制化的产品,强调工艺传承与文化深度。同时,积极创新,在透明度、可持续材料、健康福祉等新兴“价值池”中开辟新赛道。

最后,技术将深度融合但服务于人性化体验。人工智能、空间计算等技术不会取代奢侈品的“人性”内核,而是用于提升个性化服务、优化供应链透明度、创造全新的虚拟或混合现实体验。重建贯穿全价值链的信任,确保从原料到工艺的完整性与道德性,将成为品牌不可回避的战略要务。

三、投资战略研究:聚焦韧性、真实性与结构性机遇

据中研普华产业研究院显示,针对奢侈品行业的投资需采取更具选择性和前瞻性的策略。在投资标的选择上,应优先关注具备强大“韧性”的头部品牌。这些品牌通常拥有不可复制的文化遗产、标志性产品矩阵、强大的定价权以及对顶级客群的牢牢掌控,在波动市场中防御性更强。同时,可寻找那些在“价值清晰度”上表现突出、正成功进行创意革新或深刻践行可持续发展承诺的潜力股。

在投资方式与风险管控上,投资者需认识到行业分化的长期性,避免对行业进行“一刀切”的配置。可考虑通过投资于涵盖奢侈品巨头、特色品牌以及相关科技与服务公司的组合来分散风险。需要密切关注全球主要市场的宏观经济政策、消费者信心指数以及汇率波动等外部变量。最重要的是,保持耐心,理解奢侈品品牌价值的构建与修复往往需要以“年”而非“季度”为时间单位,长期主义是穿越行业周期的必备视角。

总而言之,2026年的奢侈品行业正站在一个从外延扩张向内生增长转型的十字路口。它挑战品牌不再只是作为精美商品的制造商,而要成为文化叙事者、体验策划者和价值守护者。对于投资者而言,这同样意味着从追逐短期增长数据,转向洞察品牌的内在韧性与定义未来奢侈话语权的潜力。在喧嚣与变化之中,那些能坚守本质、真诚连接并敏捷适应的参与者,将最有可能定义下一个十年的奢华图景。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的。