埃泰克IPO过会,关联交易公允性、业绩可持续性被问询

55371

2026月01月21日

中国网财经1月21日讯 上交所最新消息显示,芜湖埃泰克汽车电子股份有限公司(简称“埃泰克”)IPO过会。

图片来源于网络,如有侵权,请联系删除

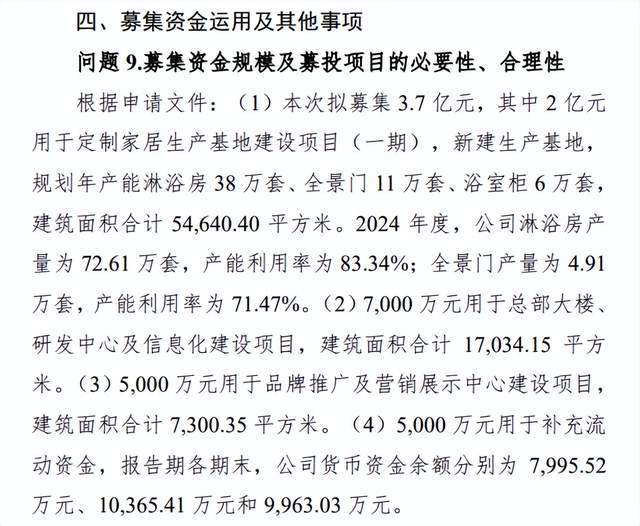

上市委会议现场问询了埃泰克两个问题,分别是结合报告期内与奇瑞汽车销售变动、年降政策及幅度、主要客户毛利率差异、新增定点及在手订单等情况,说明关联交易是否公允合理,单一客户集中是否对持续经营产生重大不利影响;结合主要产品技术和成本优势、下游客户群体类型、主要客户自研汽车电子零部件情况及发展趋势、近年来相关客户收入变动等,说明主要产品是否具有较强竞争力,经营业绩是否具有稳定性和可持续性。

图片来源于网络,如有侵权,请联系删除