澜起科技双线布局再提速 子公司增资加码高端芯片研发

(原标题:澜起科技双线布局再提速 子公司增资加码高端芯片研发)

图片来源于网络,如有侵权,请联系删除

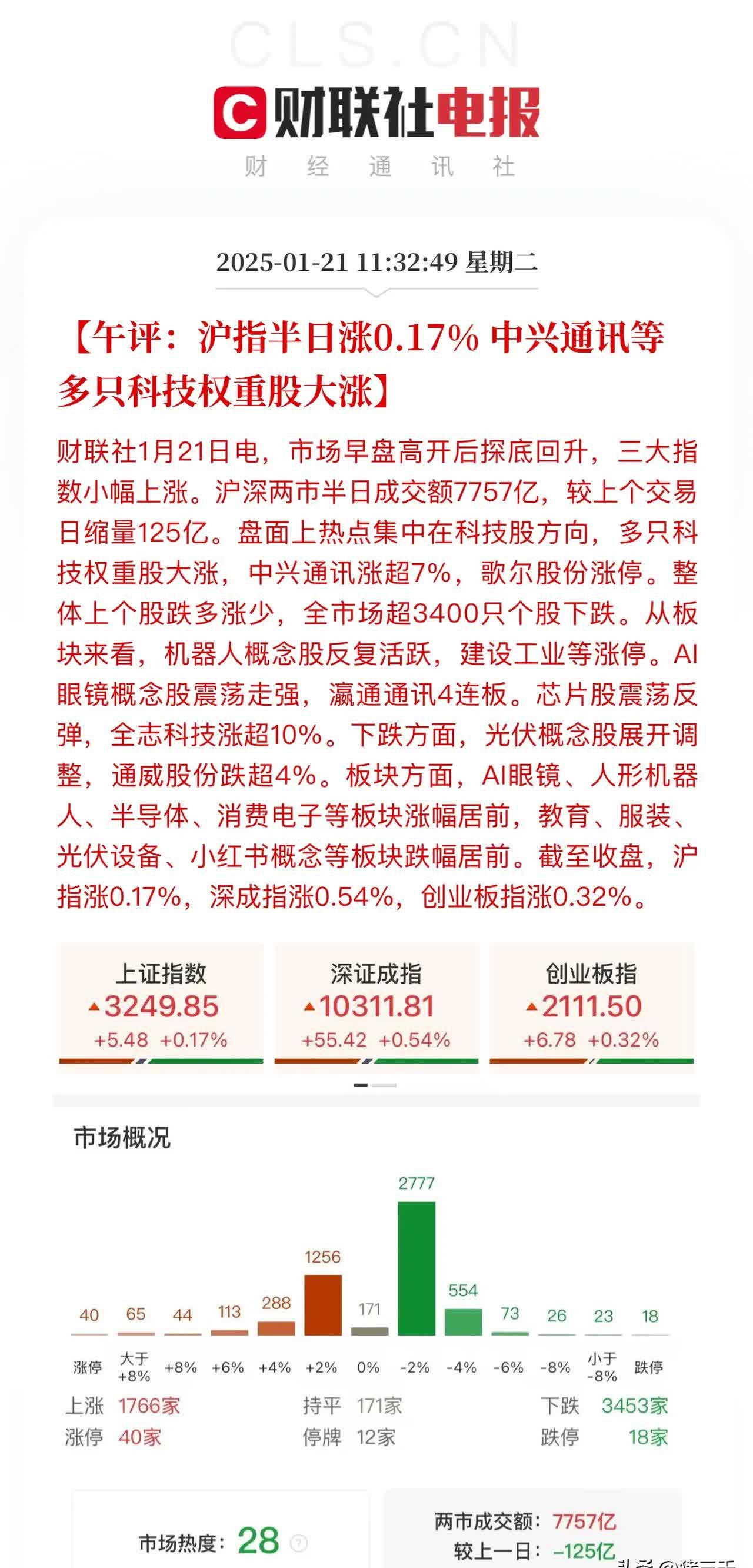

7月7日晚间,澜起科技(688008.SH)于上交所连发多则公告,披露两大战略动作:公司2025年第一次临时股东大会审议通过H股上市方案,拟募集资金拓展全球化布局;同时宣布向控股子公司澜起电子科技(珠海横琴)有限公司(以下简称“横琴公司”)增资4020万元,重点加码CXL MXC、PCIe Switch等高端运力芯片研发。

图片来源于网络,如有侵权,请联系删除

H股上市获股东大会全票通过

根据公告,澜起科技临时股东大会以高票审议通过包括《关于公司发行H股股票并在香港联合交易所有限公司上市的议案》在内的15项议案。

随着AI、大数据等新兴技术驱动全球算力需求爆发,互连芯片作为数据传输的“基础设施”,市场空间持续扩大。数据显示,澜起科技2024年营业收入达36.39亿元,同比增长59.20%;归母净利润14.12亿元,同比激增213.10%。其中,PCIe Retimer、MRCD/MDB等高端互连芯片已实现规模出货,成为业绩增长核心引擎。

增资横琴公司4020万元,攻克“卡脖子”运力芯片

澜起科技同日发布的另一则公告显示,公司拟向横琴公司增资4020万元,认购其新增注册资本1340万元。增资后,横琴公司注册资本将由1亿元增至1.335亿元,澜起科技持股比例从51%降至48.24%,但仍保持控股地位。

横琴公司聚焦的CXL MXC、PCIe Switch芯片属于高端运力芯片范畴,是构建异构计算架构、提升数据中心能效的关键组件。以CXL技术为例,其通过内存池化与资源共享,可将数据中心内存利用率提升30%以上,显著降低TCO(总拥有成本)。

澜起科技已突破PCIe Switch芯片核心技术,成为全球少数具备量产能力的供应商之一。公司一季报显示,澜起科技PCIe 6.x/CXL 3.x Retimer芯片已于2025年初送样,第二代MRCD/MDB芯片数据传输速率达12800 MT/s,较第一子代产品提升45%,大幅提升大语言模型推理性能。

财务数据显示,横琴公司目前仍处于研发投入阶段,2024年研发费用占澜起科技总研发支出的比例超过20%。此次增资将为其提供关键资金支持,加速CXL MXC、PCIe Switch等新品的产业化进程。根据融通基金、中银证券、广发证券等多家券商和基金公司的调研记录,MRCD/MDB芯片随着支持MRDIMM的服务器CPU上市,第一子代MRCD/MDB今年将在下游开始规模应用。

回购计划同步推进

在布局H股上市与高端芯片研发的同时,澜起科技同步推进A股股份回购计划。根据公告,公司拟以2亿至4亿元资金回购股份,回购价格不超过118元/股,回购股份将用于减少注册资本。此前,公司已于2025年6月完成首次回购,累计回购股份100.20万股。

澜起科技“技术+资本”双轮驱动的战略布局已初见成效。2025年一季度,公司实现营业收入12.22亿元,同比增长65.78%;归母净利润5.25亿元,同比增长135.14%,业绩增速领跑行业。此前中银证券指出,澜起科技凭借行业复苏与新品突破,2024年多项财务指标创历史新高,且2025年一季度业绩预计持续高增,受益于DDR5产品持续放量及高性能运力芯片需求增长。光大证券也表示,受益AI浪潮,DDR5持续渗透且子代持续迭代,澜起科技将进一步巩固行业领先地位。

官网资料显示,澜起科技成立于2004年,是国际领先的数据处理及互连芯片设计公司,致力于为云计算和人工智能领域提供高性能、低功耗的芯片解决方案,目前公司拥有互连类芯片和津逮®服务器平台两大产品线。公司总部设在上海,并在昆山、北京、西安、澳门及美国、韩国等地设有分支机构。

截至7月8日收盘,澜起科技涨3.29%,报82.90元/股,总市值达949.03亿元。