百亚股份:持续跟踪行业趋势和消费者需求变化

72114

2026月01月20日

证券之星消息,百亚股份(003006)01月19日在投资者关系平台上答复投资者关心的问题。

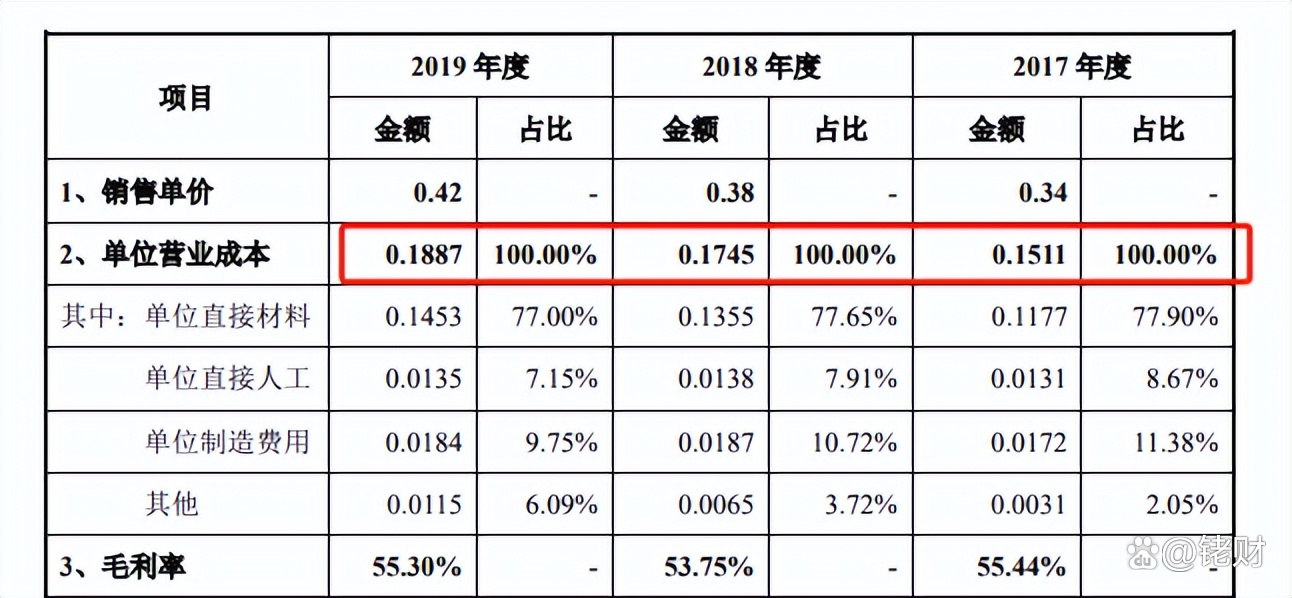

图片来源于网络,如有侵权,请联系删除

投资者:你好董秘, 公司旗下“丹宁”品牌已布局成人纸尿裤、护理垫等银发群体核心需求产品,在国家大力发展银发经济的政策导向下,公司是否计划对该品牌进行战略升级?具体将从产品材质升级(如有机纯棉、大健康功能融合)、细分场景覆盖(如轻度失禁、卧床护理专用款)等方面采取哪些迭代措施?是否有明确的新品研发时间表和市场投放目标?

百亚股份董秘:尊敬的投资者,您好!感谢您对公司及“丹宁”品牌的关注。公司会密切关注相关政策导向与市场机遇,持续跟踪行业趋势和消费者需求变化。具体战略规划等信息请以公司对外披露的相关公告为准,谢谢!

投资者:尊敬的领导你好!观察到行业内部分企业正从单一产品供应向养老护理产业链延伸,公司是否有相关战略规划?例如是否考虑与医疗护理机构合作开发定制化产品、拓展适老化家居护理配套品类,或通过供应链升级(如智能化产能扩充、原材料溯源体系完善)保障银发产品的规模化供应?未来3-5年,公司在银发经济领域的营收占比目标是否有初步规划?

百亚股份董秘:您好,公司专注于一次性个人卫生用品的研发、生产和销售,产品主要涵盖卫生巾、婴儿纸尿裤、成人失禁用品等领域。公司也将密切关注银发经济相关政策导向与行业发展趋势,持续跟踪养老护理领域的市场机遇与产业升级方向。未来具体规划请以公司对外披露的相关公告为准。感谢您的理解与支持!

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。