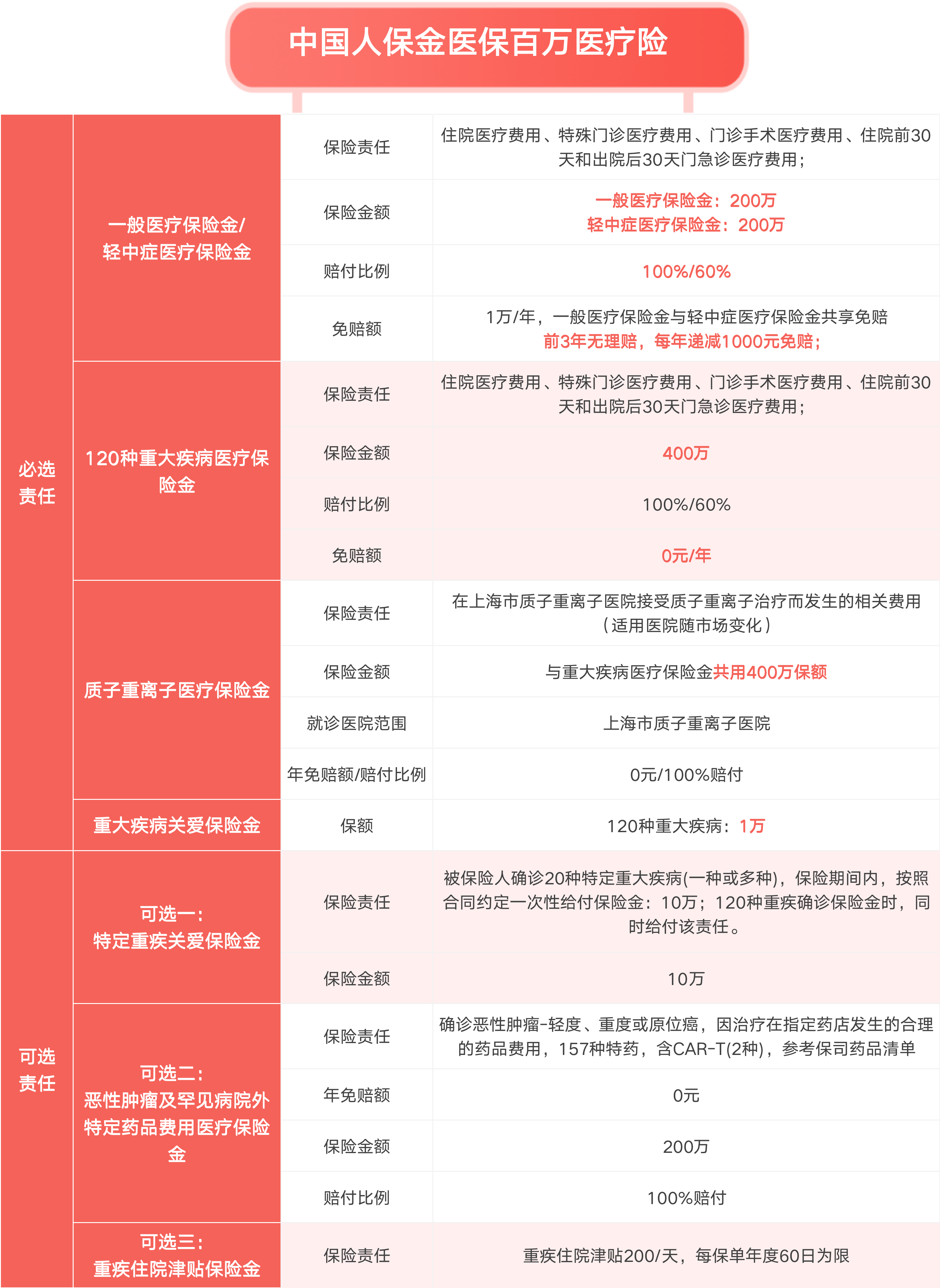

图片来源于网络,如有侵权,请联系删除

第一章 行业生态重构:技术革新与消费升级双轮驱动

图片来源于网络,如有侵权,请联系删除

1.1 市场规模与增长动能

2025年中国口腔医疗市场规模预计突破2500亿元,年复合增长率维持12.8%高位。种植牙市场以18.5%增速领跑,正畸市场紧随其后(16.2%),儿童口腔诊疗需求爆发式增长,0-14岁儿童就诊量较2020年提升230%。消费升级驱动高端项目渗透率提升,隐形矫治器在正畸市场占比达38%,较2020年提升25个百分点。

技术革新重塑服务边界,CBCT设备国产化率突破70%,美亚光电、朗视仪器等企业产品分辨率达0.12mm,较进口设备精度提升40%。口内扫描仪普及率提升至65%,实现3分钟完成数字化取模,较传统印模技术效率提升5倍。

1.2 竞争格局演进

据中研普华产业研究院的》分析

头部连锁机构呈现"双极分化"格局,通策医疗旗下医院达58家,形成"区域总院+分院"模式,在浙江省内市占率达32%。瑞尔集团通过并购整合,完成华北、华东、华南三极布局,高端诊所客单价突破8000元。区域龙头崛起,成都极光口腔凭借医保定点资质,在西南地区实现年接诊量45万人次。

互联网医疗平台加速渗透,阿里健康口腔频道入驻机构超2万家,通过AI分诊系统实现精准导流,平台GMV年增长率达85%。美团医美口腔板块推出"透明诊疗"计划,要求机构公示医生资质、材料溯源码,差评率下降60%。

1.3 政策环境变革

种植牙集采政策引发行业洗牌,2025年种植体集采平均降幅55%,国产创英、百康特等品牌中标价降至800元/套,较进口品牌形成60%价格优势。正畸托槽集采同步推进,时代天使隐形矫治器集采后终端价降至1.2万元,较集采前下降40%。

医保支付改革深化,23个省份将牙周治疗、简单拔牙纳入医保统筹,个人账户支付占比从45%降至28%。商业保险加速入场,泰康在线推出"爱牙保"产品,覆盖种植、正畸等高值项目,保费规模突破50亿元。

第二章 竞争要素深度解析

2.1 技术壁垒构建

数字化诊疗体系成为核心门槛,通策医疗构建"CBCT+口扫+CAD/CAM"全流程数字化链,实现即刻种植修复占比达45%。隐形矫治领域,时代天使研发的masterForce技术,通过AI模拟百万级案例库,矫治效率提升30%。

材料科学突破重塑竞争版图,爱迪特研发的氧化锆全瓷材料,抗弯强度达1200MPa,较传统材料提升2倍,获FDA认证进入美国市场。正海生物开发的活性生物骨修复材料,在牙槽骨增量手术中应用,愈合周期缩短至8周。

2.2 服务模式创新

DSO(牙科支持组织)模式兴起,欢乐口腔联合高瓴资本成立DSO平台,为中小诊所提供供应链、营销、培训支持,管理服务费收入占比提升至35%。会员制服务深化客户粘性,马泷齿科推出"终身会员"计划,年费1.2万元包含免费洁牙、检查等权益,复购率达78%。

分级诊疗体系探索,拜博口腔在社区布局"卫星诊所",通过远程会诊系统连接三甲医院专家,首诊在社区、复杂病例转诊比例达42%。互联网医院建设加速,赛德阳光开通在线复诊、电子处方服务,线上诊疗量占比突破20%。

2.3 人才竞争白热化

医生资源成为战略制高点,通策医疗实施"医生合伙人"计划,核心医生持股比例达15%,人才流失率降至3%。正畸专科医生缺口达2万人,隐适美认证医生培训周期缩短至6个月,较传统正畸医生培养周期压缩75%。

护理团队专业化升级,瑞尔集团设立"四手操作"认证体系,护士配比提升至1:1.2,诊疗效率提升40%。儿童口腔诊疗师成为新兴岗位,极橙齿科开发"游戏化诊疗"培训课程,使儿童配合度提升至85%。

第三章 区域市场差异化竞争策略

据中研普华产业研究院的》分析

3.1 一线城市:高端化与精细化

北京市场呈现"双高"特征,高端诊所客单价达1.2万元,种植牙单颗均价2.5万元。瑞尔齿科推出"私人牙医"服务,年费10万元包含24小时应急响应、全球转诊等权益。精细化运营深化,劲松口腔开发"种植牙术后管理"APP,实现用药提醒、复诊预约全流程跟踪。

上海市场引领技术潮流,第九人民医院口腔科完成全球首例机器人辅助种植牙手术,定位精度0.1mm。隐形矫治渗透率达55%,较全国平均水平高17个百分点。

3.2 新一线城市:规模化与数字化

成都市场呈现"连锁扩张"特征,极光口腔通过"1+N"模式(1家总院+N家社区诊所),实现年接诊量45万人次。数字化营销突围,新桥口腔在抖音平台打造"牙医老王"IP,单条视频获客成本低至80元。

杭州市场医保覆盖率高,通策医疗旗下医院医保结算占比达60%。AI诊疗应用深化,微医集团开发"AI牙医"系统,实现常见病自动诊断准确率92%。

3.3 低线城市:性价比与可及性

县域市场成为新增长极,可恩口腔在山东县域布局"口腔健康驿站",提供99元基础检查套餐,年转化种植牙患者1.2万人次。移动诊疗车下沉,欢乐口腔改装10辆移动诊疗车,配备CBCT、牙椅等设备,覆盖50公里半径服务圈。

医保政策撬动需求,河南、河北等省份将种植牙纳入门诊统筹,报销比例达50%,推动低线城市就诊量年增长35%。

第四章 风险挑战与应对策略

4.1 政策合规风险

种植牙集采引发价格战,中小机构面临生存考验,2025年行业出清率达15%。应对策略包括:向正畸、儿牙等非集采项目转型(占比提升至45%),发展"种植+修复"套餐服务(客单价提升30%)。

医保监管趋严,飞检频次提升至季度检查,违规成本增加。机构需建立"三重质控"体系:诊疗规范质控、收费项目质控、病历书写质控,违规率下降80%。

4.2 技术替代风险

隐形矫治技术迭代加速,时代天使每半年推出新一代膜片材料,矫治力衰减率从30%降至15%。机构需建立"技术跟踪基金",研发投入占比提升至5%。

AI诊疗冲击传统模式,阿里健康研发"AI牙医"系统,实现90%常见病自动诊断。医生需转型"诊疗方案设计师",重点发展疑难病例处理能力。

4.3 人才流失风险

头部机构医生年薪达百万,中小机构面临人才争夺战。应对策略包括:实施"医生合伙人"计划(通策医疗模式),设立"技术入股"通道(极橙齿科模式),建立"三级导师"培养体系(瑞尔集团模式)。

护理团队稳定性挑战,通过"星级护士"晋升体系、子女教育补贴等福利,将流失率控制在5%以内。

第五章 发展前景预测与战略建议

5.1 市场规模预测

中研普华产业研究院的》预计2030年中国口腔医疗市场规模达5800亿元,种植牙市场突破1500亿元,正畸市场达1200亿元,儿童口腔市场占比提升至25%。高端项目渗透率持续提升,隐形矫治器占比达60%,数字化诊疗服务覆盖率超80%。

5.2 技术发展趋势

AI诊疗将实现全流程覆盖,从智能分诊、辅助诊断到预后预测,诊断准确率达95%。3D打印技术突破,种植牙手术时间缩短至15分钟,即刻修复率提升至70%。

5.3 战略建议

头部机构应实施"双轮驱动"战略:巩固高端市场(占比50%)同时布局下沉市场(占比30%),建立"技术壁垒+品牌壁垒"双重护城河。区域龙头需深化"医保+商保"融合支付模式,提升客单价至3000元以上。

中小机构应聚焦"专精特新"赛道:发展儿童口腔、牙周治疗等专科领域,通过DSO平台实现轻资产运营。互联网平台需构建"OMO"生态:线上精准导流(占比40%)+线下服务闭环(占比60%),打造区域性口腔健康管理平台。

......

如果您对口腔医疗行业有更深入的了解需求或希望获取更多行业数据和分析报告,可以点击查看中研普华产业研究院的》。