吉峰科技聘任梁燕为董秘:无上市公司董秘工作经验 公司2025年前三季度亏损731.5万

小微

小微

72674

2026月01月16日

(原标题:吉峰科技聘任梁燕为董秘:无上市公司董秘工作经验 公司2025年前三季度亏损731.5万)

图片来源于网络,如有侵权,请联系删除

挖贝网1月16日,吉峰科技[300022]近日完成变更公司董事会秘书事宜,杨元兴因工作重心调整不再兼任公司董事会秘书职务,公司董事会同意聘任梁燕为公司董事会秘书。

图片来源于网络,如有侵权,请联系删除

梁燕,曾任联合飞机集团董事长助理、总裁助理兼秘书处主任、运营管理中心副主任。无上市公司董秘工作经验。

图片来源于网络,如有侵权,请联系删除

薪酬方面,梁燕薪酬未在上市公司公告中披露,杨元兴2024年担任吉峰科技副总经理、董事会秘书职务薪酬为42.55万元。

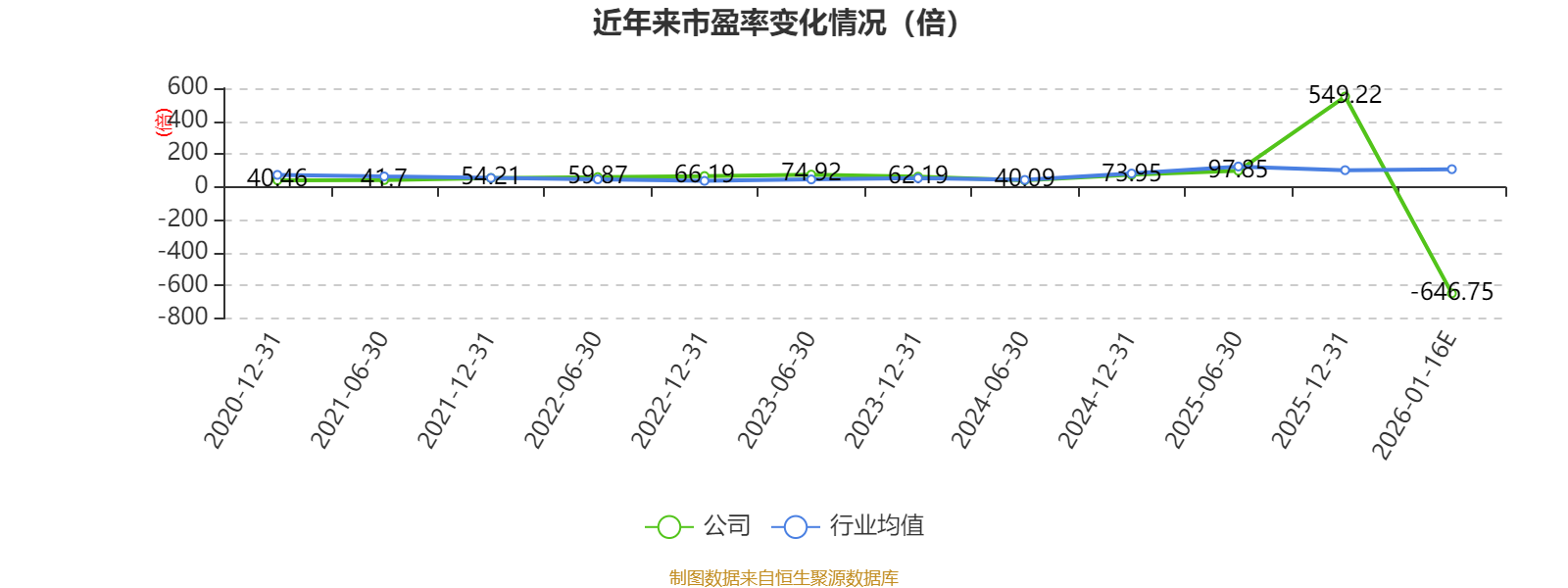

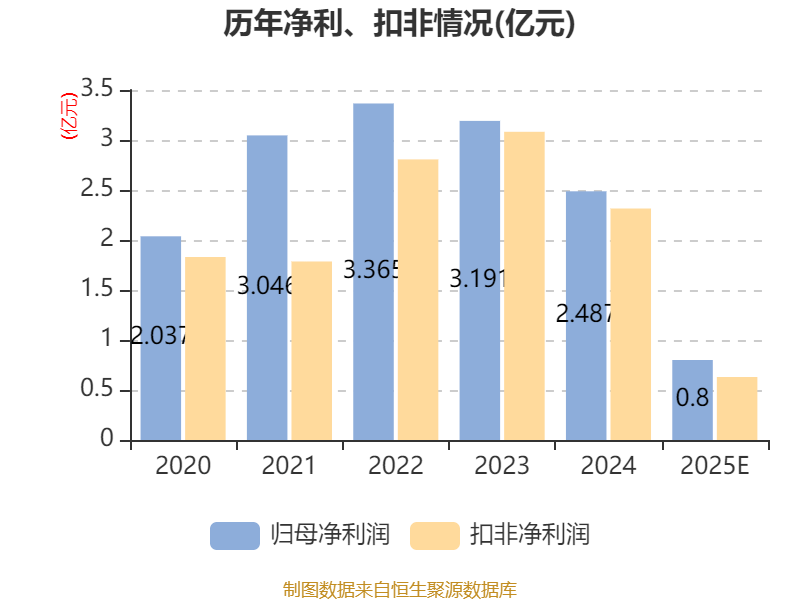

公司业绩方面,吉峰科技2025年前三季度营业收入22.24亿元,同比增长3.47%,归属于上市公司股东的净利润亏损731.5万元,同比亏损减少。

挖贝网资料显示,吉峰科技主要有两大业务板块,包括:农机连锁销售服务板块、高端特色农机研发制造板块。