中国石油无偿划转 0.3% 股份至中国移动:拓宽合作领域 实现优势互补

(原标题:中国石油无偿划转 0.3% 股份至中国移动:拓宽合作领域 实现优势互补)

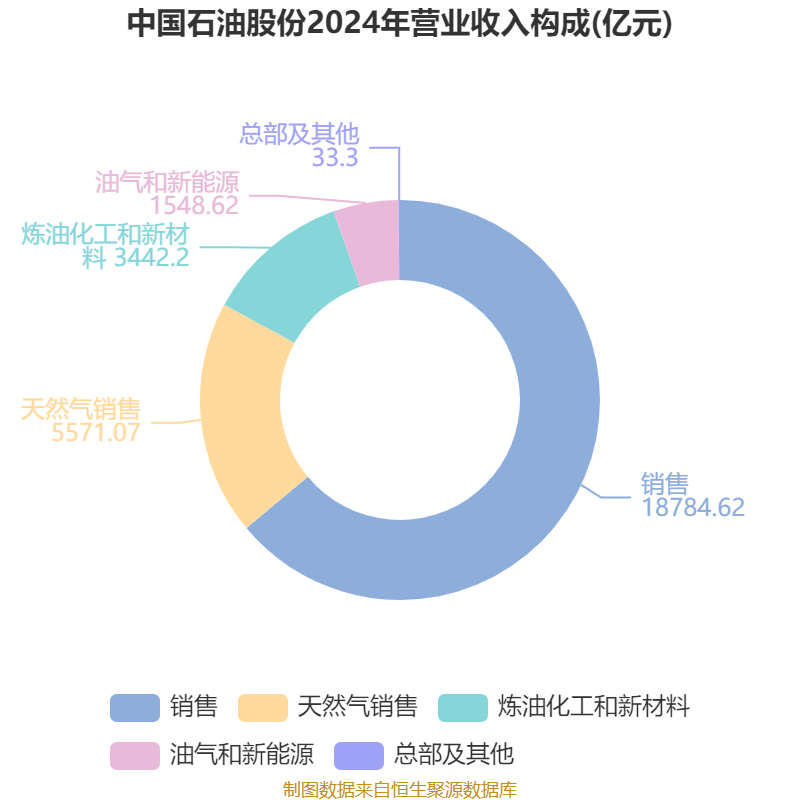

图片来源于网络,如有侵权,请联系删除

9月2日晚间,中国石油(601857.SH)发布关于国有股份划转的提示性公告。

公告称,为进一步深化中国石油集团与中国移动集团的战略合作,公司控股股东中国石油集团拟通过国有股份划转方式将其持有的5.41亿股A股股份(占公司总股本的0.30%)划转给中国移动通信集团有限公司。划转完成后,中国石油集团持股比例降至82.17%,中国移动集团持股比例升至0.39%,本次划转不会导致公司控股股东及实际控制人发生变更,且需取得国务院国资委批准。中国石油上半年营收同比下滑6.7%至1.45万亿元,而中国移动同期净利润同比增长5.0%至842亿元,双方合作或形成资源互补。

公告披露,本次划转前,中国石油集团直接持有公司150,923,565,570股A股股份,占公司总股本的82.46%,通过境外全资附属公司Fairy King Investments Ltd.间接持有公司291,518,000股H股股份,占公司总股本的0.16%;中国移动集团通过附属公司中国移动通信有限公司持有公司178,794,300股,占公司总股本的0.10%。

本次划转后,中国石油集团将直接持有公司150,382,363,193股A股,占公司总股本的82.17%,通过境外全资附属公司Fairy King Investments Ltd.间接持有公司291,518,000股H股股份,占公司总股本的0.16%,中国石油集团及其境外全资附属公司合计持有公司150,673,881,193股股份,占公司总股本的82.33%;中国移动集团将直接持有公司541,202,377股A股股份,占公司总股本的0.30%,通过附属公司中国移动通信有限公司持有公司178,794,300股,占公司总股本的0.10%,中国移动集团及其附属公司合计持有公司719,996,677股股份,占公司总股本的0.39%。

关于本次划转的目的,中国石油公告称,本次转让是为进一步深化中国石油集团与中国移动集团的战略合作,拓宽合作领域,优化公司股权结构,实现优势互补、合作双赢、共同发展。

从战略协同角度来看,二者的合作由来已久且不断深入。早在2024年1月,中国移动与中国石油就签订了战略合作协议,旨在推动新一代信息技术与能源产业的深度融合,在基础通信服务、企业数字化转型、5G创新应用等多领域展开全面合作;今年5月,中国移动助力中国石油发布3000亿参数昆仑大模型,据悉,中国移动作为中国石油昆仑大模型项目的总集成方,组建了14个专项工作组,全力保障项目高质量交付。

从资本市场角度分析,此次股权划转是前期业务合作的资本化升级,构建起央企跨领域协同的资本纽带。作为全球最大的能源化工企业之一,中国石油正将"数智石油"确立为第五大战略举措,亟需在5G专网、边缘计算等底层技术支撑油气田智能化监控、炼化厂物联网管理等场景;而中国移动则可通过能源场景拓展B端市场,缓解个人用户增长瓶颈压力。

今年3月,中国石油集团董事长戴厚良在召开网络安全与信息化工作领导小组会议时强调:“要加快完善生产运营管理平台建设方案,有序推进实施。要高度重视网络安全,系统梳理研究基础设施平台,加强顶层设计和前瞻性布局,统筹算力租赁和自建,补齐信息化短板弱项。要系统谋划数字赋能,加快研究制定实施方案,强化数据资产管理。要持续推进智能化发展工程,优化完善昆仑大模型发布方案,加大场景建设和推广力度,提高员工参与度和使用度,加强技术合作,巩固拓展发展优势。”

据悉,本次划转遵循国有资产流动的标准化流程,已签署股份划转协议,但尚需取得国务院国有资产监督管理委员会的批准及办理股份过户登记手续。

业绩方面,8月26日,中国石油披露2025年半年报,公司上半年营业收入同比下滑6.7%至1.45万亿元,归母净利润同比下跌5.4%至840.1亿元,相当于上半年每日净赚4.6亿元。今年上半年,中国石油八大主要对外销售产品中一半产品销量下滑,六大产品平均售价下跌。

8月7日,中国移动发布公告称,公司上半年营运收入为人民币5438亿元,其中,通信服务收入为人民币4670亿元,同比增长0.7%。EBITDA为人民币1860亿元,同比增长2.0%。股东应占利润为人民币842亿元,同比增长5.0%。宣布派发中期股息每股2.75港元,同比增长5.8%。

截至当日午间休市,中国石油A股报9.12元,微涨0.44%,总市值1.67万亿元;港股报7.72港元,上涨0.65%。中国移动A股报107.16元,微跌0.69%,总市值2.32万亿元;港股报85.25港元,下跌0.41%。