医疗美容行业是以医学科学为基础,运用手术、药物、医疗器械及其他具有创伤性或侵入性的医学技术方法,对人体容貌及形态进行修复与重塑的服务体系,涵盖手术类整形与非手术类轻医美两大核心板块。

图片来源于网络,如有侵权,请联系删除

在颜值经济崛起、消费升级深化与生命健康观念转变的三重驱动下,医疗美容已从少数人的"奢侈消费"演变为泛人群常态化的"自我投资",成为兼具刚性医疗属性与弹性消费特征的高成长性赛道,其发展质量直接关系到公众健康权益保障、生物医药产业创新能级及消费经济活力释放。

图片来源于网络,如有侵权,请联系删除

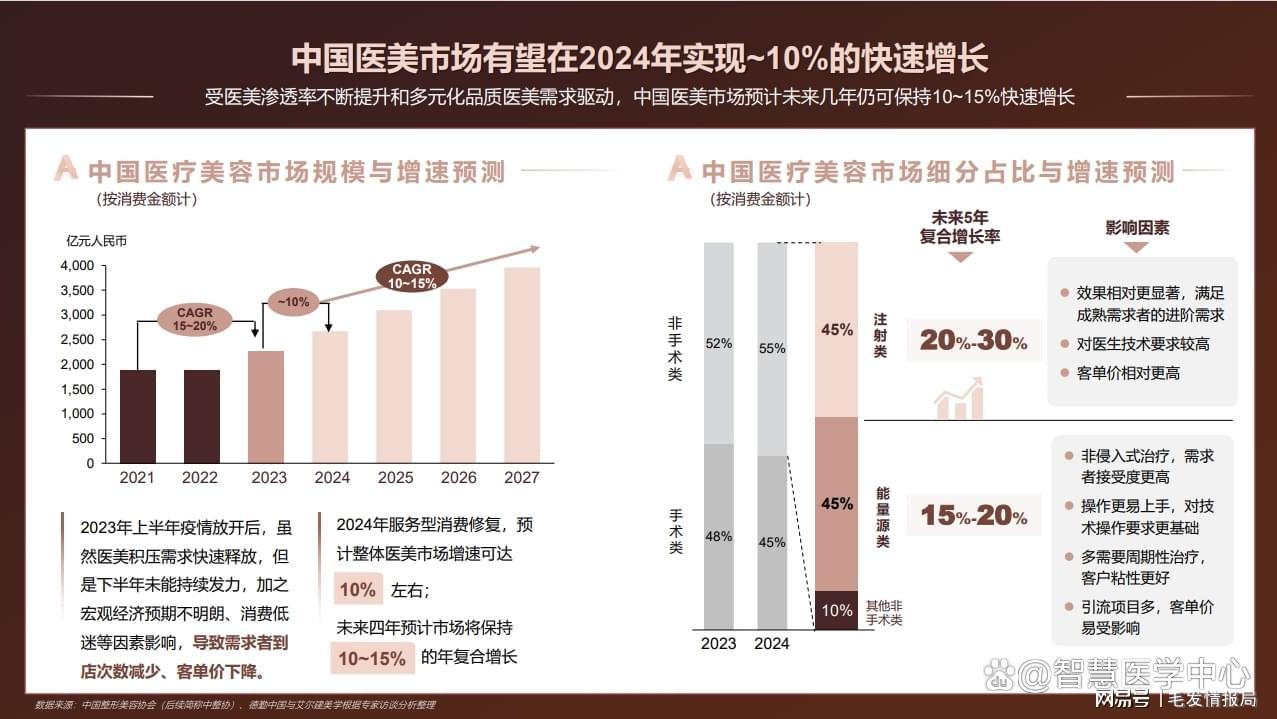

随着中国“健康中国2030”战略的深入推进和居民可支配收入持续提升,医疗美容行业正从高速增长阶段迈入高质量发展新周期。2023年,中国医疗美容市场规模已突破2000亿元(数据来源:中国整形美容协会公开报告),但行业长期存在的合规风险、技术同质化及消费者信任危机,亟需系统性重构。

一、行业现状:合规化转型驱动市场重构(2023-2025年基础)

当前行业正处于政策强监管与消费理性化双重催化期。2022年《医疗美容服务管理办法》实施后,全国取缔非法医美机构超1.2万家,行业集中度显著提升,头部机构(如美莱、艺星)市场份额从35%升至45%。同时,消费者行为发生根本性转变:

安全意识觉醒:68%的Z世代(18-25岁)将“机构资质”列为首要选择标准(艾瑞咨询2024年调研),较2020年提升32个百分点;

需求结构分化:轻医美(如光电项目、注射类)占比从55%升至65%,手术类需求增速放缓,反映消费从“追求改变”转向“注重自然与健康”;

数字化渗透加速:线上咨询占比突破50%,医美APP(如新氧、更美)成为消费者决策主入口,但信息过载导致“决策焦虑”问题凸显。

这一阶段为2026-2030年发展奠定关键基础:行业从“野蛮生长”转向“合规生存”,市场空间从增量竞争转向质量竞争,为长期健康发展扫清障碍。

二、核心趋势:三大引擎驱动行业范式升级

(一)政策监管深化:从“事后惩罚”到“事前规范”的治理升级

2026年后,监管将进入“精细化”阶段,核心体现在:

资质审核全域化:国家药监局计划2027年实现医美机构电子证照全覆盖,医生执业注册与手术项目备案实时联动,非法操作成本提升300%以上;

广告合规刚性化:2026年《医疗广告审查发布标准》修订将禁止“无证宣传”“效果承诺”,平台方承担连带责任,预计2028年违规广告量下降70%;

行业自律组织强化:中国整形美容协会牵头成立“医美合规联盟”,制定《安全操作指引》,2027年起会员机构需强制通过年度合规审计。

影响:行业门槛提高,中小机构加速出清,但合规企业将获得政策红利——如纳入医保目录的“非手术类健康修复项目”(如皮肤屏障修复)有望在2028年试点推广,打开公共医疗支付空间。

(二)技术融合创新:AI与数字化重塑服务价值链

技术正从“辅助工具”升级为“核心竞争力”,形成三大应用矩阵:

智能设计系统:AI面部扫描与3D建模技术普及率2026年达40%,2030年覆盖80%以上机构。系统可模拟术后效果、预判风险(如脂肪移植吸收率),降低沟通成本50%,提升消费者决策效率;

数字化健康管理:可穿戴设备(如智能皮肤检测仪)与医美机构数据平台对接,实现术后恢复全程追踪。2027年试点项目显示,复购率提升25%,客户满意度达92%;

供应链技术赋能:区块链技术用于耗材溯源(如玻尿酸、肉毒素),2029年行业供应链透明度提升60%,杜绝假货流通,增强消费者信任。

关键转折:技术应用不再仅用于营销噱头,而是深度融入“安全-效果-体验”全链条,使医美从“消费行为”转化为“健康管理服务”。

(三)消费理念进化:健康美学引领需求新范式

消费者需求正从“外在改变”转向“内在健康”,驱动市场重构:

Z世代成为主力:2026年Z世代占比将超60%(较2023年提升25%),其核心诉求为“自然美+健康维护”,如“微调”(如玻尿酸填充)需求增长35%,而“大改”(如双眼皮手术)需求增速放缓至8%;

健康关联性提升:消费者将医美与“皮肤健康”“身心状态”绑定,2027年“皮肤屏障修复”“抗衰管理”类项目增速达45%,远超传统整形项目;

体验经济深化:线下服务从“诊疗”转向“疗愈空间”,高端机构引入心理咨询、营养指导等增值服务,客单价提升20%的同时,客户生命周期延长至3年以上。

深层逻辑:行业正在经历“颜值经济”向“健康美学”的价值迁移,符合国家倡导的“预防为主、治疗为辅”健康理念。

(1)轻医美赛道:技术赋能与健康属性双驱动

注射类:2026年市场占比将达45%(2023年38%),随着再生材料(如胶原蛋白)技术成熟,安全性和效果稳定性提升,成为主流选择;

光电类:2027年后“抗衰+皮肤管理”融合项目(如热玛吉联合光子嫩肤)占比升至55%,需求增速维持在25%+;

趋势关键:合规性成竞争分水岭。2028年起,未通过“注射材料安全认证”的机构将被市场淘汰,行业集中度进一步提升至60%。

(2)手术类赛道:专业化与场景化重构

需求转型:手术类增速放缓至10%左右,但“高安全性”项目(如内窥镜双眼皮)占比升至30%,需求从“求变”转向“求稳”;

场景拓展:与康复医学结合,如“术后康复一体化服务”(2029年试点覆盖30%头部机构),提升客户粘性;

挑战:政策对高风险手术监管趋严,2027年起需配备专职麻醉师,新增成本约15%,倒逼机构优化运营效率。

(3)新兴服务模式:健康生态链延伸

“医美+健康”融合:2028年将出现“皮肤健康管理会员制”,整合体检、营养、护肤服务,客单价提升50%;

下沉市场机会:三四线城市轻医美需求年增速达28%(2026年),但需匹配“合规机构下沉”政策,避免低价恶性竞争;

风险点:市场教育成本高,需通过社区健康讲座等公益形式建立信任。

四、挑战与风险:高质量发展中的关键瓶颈

尽管趋势向好,2026-2030年仍面临三重挑战:

合规成本压力:头部机构为满足监管要求,年均投入增加15%-20%,中小机构生存空间收窄;

技术落地瓶颈:AI系统开发成本高(单机构投入超500万元),但中小机构难以承担,技术红利分配不均;

消费者认知鸿沟:健康美学理念尚未普及,2027年调研显示,45%消费者仍误将医美等同于“整容”,需长期教育。

应对关键:行业需从“企业单打独斗”转向“生态协同”,如协会牵头建立技术共享平台、政府补贴中小机构合规培训。

五、战略建议:差异化路径赋能决策者

(一)对投资者:聚焦“合规+技术”双核标的

优选标的:优先投资已通过国家药监局“医美合规认证”的头部企业(如华熙生物旗下医美品牌),其2027年市占率有望突破20%;

避坑指南:规避依赖“低价引流”的机构,此类模式在2026年后将因监管加码而利润归零;

机会点:关注“医美数字化服务”赛道(如AI设计软件开发商),2028年市场规模将突破100亿元。

(二)对企业战略决策者:构建“安全-科技-体验”铁三角

短期(2026-2027):投入合规体系升级(如建立内部AI审核系统),通过资质认证抢占政策红利;

中期(2028-2029):开发“健康美学”产品线(如皮肤管理套餐),绑定社区健康服务,提升客户生命周期;

长期(2030):探索与医保、健康管理平台合作,将医美纳入“预防性健康服务”体系。

(三)对市场新人:从“渠道思维”转向“价值思维”

入行前提:必须通过国家认证的医美从业资格考试,拒绝“挂靠”非法机构;

破局关键:从“推销产品”转向“提供健康解决方案”,如为客户提供“皮肤健康年度规划”;

成长路径:加入行业合规联盟学习数字化工具,避免陷入价格战泥潭。

六、结论:健康美学引领行业新纪元

中国医疗美容行业将完成从“外在修饰”到“健康守护”的范式跃迁。政策监管的刚性约束、技术融合的深度赋能、消费理念的健康化转向,共同构筑行业高质量发展基石。

市场空间虽增速放缓至15%-20%,但健康属性提升将释放结构性机会:合规企业份额扩大、技术型服务溢价提升、轻医美与健康管理深度绑定。

行业不再追求“规模扩张”,而将聚焦“价值创造”——即通过安全、精准、自然的服务,真正融入国民健康生活体系。对参与者而言,唯有拥抱合规、深耕技术、回归健康本质,方能在新周期中赢得可持续增长。

免责声明

本报告基于公开政策文件、行业白皮书及权威调研数据(如中国整形美容协会、艾瑞咨询等)整理而成,所有趋势分析均遵循中国法律法规及行业共识。市场存在客观风险,报告内容不构成投资、决策或医疗建议,投资者及企业应结合自身情况独立判断。