闻泰科技重大资产出售进展:印度业务资产包交易存在争议

52827

2026月01月12日

(原标题:闻泰科技重大资产出售进展:印度业务资产包交易存在争议)

图片来源于网络,如有侵权,请联系删除

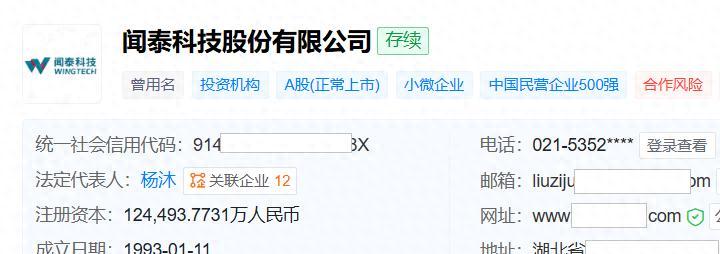

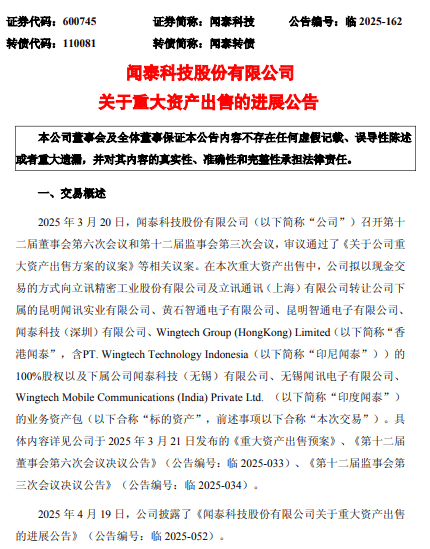

人民财讯1月12日电,闻泰科技(600745)1月12日披露重大资产出售的进展公告,公司子公司印度闻泰与交易对方子公司立讯联滔就印度业务资产包交易存在争议。近日,该争议事项已被提交至新加坡国际仲裁中心(SIAC)。

图片来源于网络,如有侵权,请联系删除

立讯联滔请求仲裁庭裁决终止《印度资产协议》并免除其在该协议项下的履约义务,同时要求印度闻泰返还其就印度业务资产包已支付的交易对价合计约19.77亿印度卢比,并支付自立讯联滔发出终止通知书之日起至前述款项实际支付日期间产生的相应利息及仲裁费用。公司将对此进行回应并提出反请求,要求立讯联滔继续履约、支付剩余交易对价并赔偿相应损失。

图片来源于网络,如有侵权,请联系删除

截至目前,印度闻泰相关业务资产包已完成转移,仅印度土地尚需交易对方配合进行资产权属变更手续,除此之外,此次交易的其余标的资产均已完成所涉权属变更登记手续。