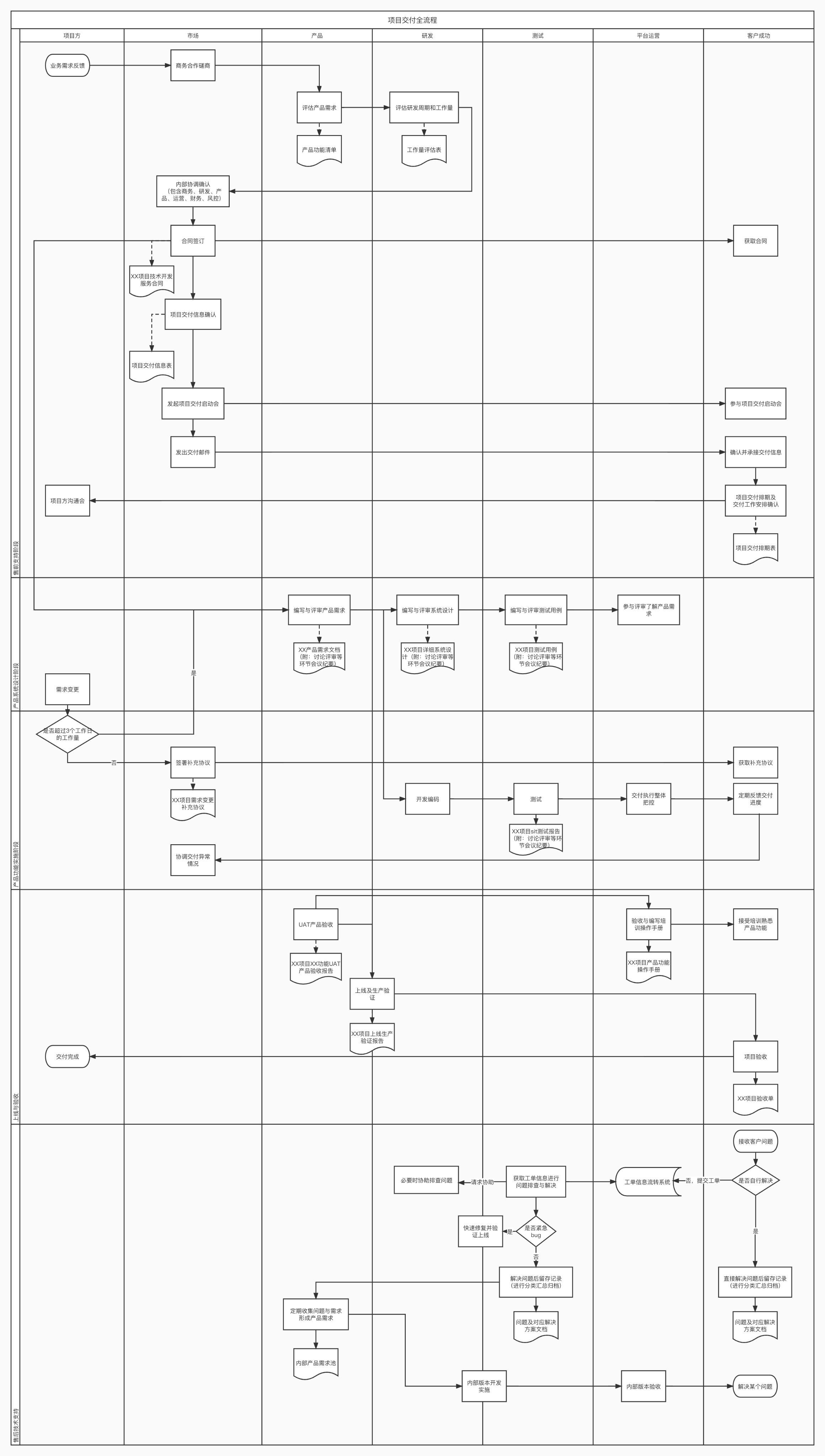

当一位新娘在社交媒体上分享她如何历时数月,与设计师共同将《诗经》中的“蒹葭”意境化为裙摆上的刺绣;当都市年轻人选择在美术馆、森林或自家后院举办一场“轻婚礼”,并搭配一条可日常穿着的简约蕾丝裙;当一件承载了母亲祝福的复古头纱,通过专业的清洗与修复服务重新焕发光彩——我们正在见证一个古老行业的价值内核与商业模式发生静默而深刻的变革。婚纱礼服,这个长久以来与“人生一次”、“重资产”、“标准化”紧密绑定的产业,正被个体意识的觉醒、消费价值观的迁移与可持续理念的普及,推入一个充满挑战与机遇的“价值重塑期”。

图片来源于网络,如有侵权,请联系删除

理解未来婚纱礼服商业逻辑的起点,是彻底扬弃将其视为“一次性租赁或销售的服装”的旧有观念,转而视其为“承载核心情感记忆的仪式体验的关键组成部分”。

变革一:消费动机从“完成仪式”转向“定义自我”,新娘主权彻底崛起。

过去,婚纱选择常受限于长辈意见、社会习俗和影楼套餐,新娘本人的个性表达被压缩。如今,婚礼被视为个人审美与价值观的终极表达舞台。新娘是自身婚礼的“创意总监”和“总设计师”。她们追求的不再是千篇一律的公主梦,而是能够讲述个人故事、体现独特品味、甚至传递某种态度(如环保、简约、复古)的服装。中研普华在近期发布的行业研究报告中指出,当代婚礼消费的核心驱动力已从“社会规训下的仪式完成”,转向“高度个人化的自我实现与情感表达”。这意味着,商业成功的关键在于能否成为新娘实现其个性化愿景的“赋能者”与“共创伙伴”,而非标准方案的“提供者”。

变革二:产品内核从“奢华堆砌”转向“意义承载与可持续”,价值评价体系重构。

层叠的裙撑、繁复的钉珠、超长的拖尾所代表的“显性奢华”正被“隐性价值”所挑战。新一代消费者更关注婚纱背后的故事:它是否采用了环保的有机真丝或再生面料?其设计是否融入了家族传承的文化符号或两人爱情的特殊印记?它能否在婚礼后通过巧妙的改制,成为具有纪念意义的日常服装?此外,“租赁”作为一种更经济、环保的选择,其接受度在大幅提升,尤其对于设计感强但适用场景单一的高定款式。商业模型必须思考如何将产品的“物理价值”延伸至“情感价值”与“环保价值”。

变革三:决策场景从“封闭式影楼试纱”到“全链路数字化体验与沉浸式沙龙”,体验流程再造。

传统的“影楼密闭小房间、有限样衣、销售话术压迫”的试纱体验正在被淘汰。决策始于社交媒体(小红书、抖音)的广泛浏览、设计师作品集研究、虚拟试穿技术的初步筛选。线下体验环节则演进为更开放、舒适、强调隐私与美学的“沉浸式沙龙”——它可能像艺术画廊、咖啡馆或私人俱乐部。体验的核心不再是“推销”,而是提供专业的审美建议、营造放松尊贵的氛围,并借助数字工具(如高清互动屏幕、VR技术)扩展选择范围。线上线下的无缝融合与体验升级,是获取客户信任的第一步。

变革四:市场边界从“婚礼当日”扩展到“人生重要时刻与情感传承”,场景与生命周期延伸。

婚纱礼服的穿着场景正被重新定义。它不仅服务于婚礼仪式,也覆盖了订婚派对、婚前派对、蜜月旅拍、周年纪念等“婚礼+”场景,催生了更具日常感、轻便化的“轻婚纱”或“小礼服”品类。更有远见的商业模式,开始涉足“后婚礼”市场:提供专业的婚纱清洁、保存、修复服务,甚至提供“婚纱改制”服务,将其变为婴儿服、艺术品或日常可穿的服装,让情感记忆得以延续。市场的时间维度和情感纵深被极大拓展。

二、 核心矛盾:商业计划书必须破解的四大行业悖论

在美好的愿景之下,婚纱礼服行业固有的商业矛盾亟待创新性的解决方案。一份优秀的商业计划书,必须直面这些痛点。

矛盾一:“极致个性化需求”与“规模经济生产”的冲突。

婚纱,尤其是高端定制,本质上是高度个性化的手工艺品。但个性化意味着高成本、长周期、难以规模化。如何在不牺牲独特性和品质的前提下,找到效率与定制的平衡点?解决方案可能在于“模块化定制”:提供可灵活组合的设计元素库(如领型、袖型、裙摆、刺绣图案),在一定的框架内实现千变万化,从而平衡独特性与生产可控性。中研普华在相关市场分析报告中认为,构建“有限的个性化”系统,是连接设计师创意与商业可行性的关键桥梁。

矛盾二:“高频营销获客”与“低频高价消费”的漏斗难题。

婚纱是典型的低频、高客单价、高决策成本消费。品牌需要持续投入营销以保持声量和获取线索,但客户终身价值(LTV)理论上仅限于单次消费(除非拓展后市场)。这导致客户获取成本(CAC)极高。破解之道在于:一是通过极致体验和口碑,提升转介绍率,降低获客成本;二是拓展上述的“婚礼+”场景及后市场服务,提升客户生命周期总价值;三是构建强内容品牌,使自己成为备婚新娘的“必读”灵感来源,从而低成本吸引精准流量。

矛盾三:“重资产库存压力”与“轻资产体验需求”的运营悖论。

传统婚纱店依赖大量现货样衣营造选择丰富感,这导致巨额资金沉淀在库存上,且款式易过时。新一代消费者追求体验,但并不需要店内有数百件实物。如何用更轻的资产,提供更优的体验?方案包括:建立“数字样衣库+少量经典实物样衣”结合的模式;与独立设计师或品牌方建立“展厅合作”而非买断;采用“预售+定制”模式,实现零库存。运营的核心从“库存管理”转向“体验设计”与“供应链协同”。

矛盾四:“设计师艺术理想”与“商业持续经营”的永恒张力。

许多优质婚纱品牌源于设计师的艺术创作,但品牌成长中常面临艺术性与商业性的拉扯。过于商业化可能失去个性,过于艺术化则难以规模化和持续盈利。商业计划书需要为“设计师品牌”设计一个健康的成长路径:明确核心设计师的创意边界与商业化团队的操作空间;通过主品牌(高定艺术线)与副线(轻奢成衣或租赁线)区分定位;在保持核心设计语言统一的前提下,开发更具普适性的产品系列以拓宽市场。

一份能赢得信任与投资的婚纱礼服项目商业计划书,应系统性地构建并论证以下五大支柱。

支柱一:品牌定位与客群共鸣——我们是谁的“梦想合伙人”?

这是所有战略的根基。计划书必须定义清晰的品牌灵魂:是专注于复古经典的“时光守护者”,是擅长极简现代的“美学雕塑家”,还是深耕新中式风格的“文化诠释者”?进而,精准描绘核心客群画像:她们是崇尚独立精神的艺术从业者,是注重环保理念的城市新中产,还是深受传统文化滋养的知识女性?需要深入洞察她们的生活方式、审美源泉、对婚礼的核心期待以及未被满足的深层需求(如对流程复杂性的焦虑、对传统束缚的挣脱感)。品牌定位应像一句深刻的承诺,直击目标客群的内心。

支柱二:产品服务体系设计——我们提供怎样的“价值组合拳”?

产品与服务是价值的载体。计划书需规划立体化的价值交付体系:核心产品线:高定婚纱(完全个性化)、轻定制系列(模块化选择)、设计师成衣(可直接购买)。场景延伸:伴娘服、母亲装、婚礼后的纪念礼服装。核心服务:一对一的专属顾问咨询、专业的身材测量与版型调整、婚礼当日的管家式着装服务。增值与后市场服务:婚纱租赁(含清洁保养)、婚纱修复与保存、婚纱改制服务。这个体系的设计,旨在覆盖客户从备婚到礼成乃至之后的完整情感旅程。

支柱三:体验流程与空间策略——我们如何打造“难忘的仪式前奏”?

线下体验是转化关键。计划书需详细设计从线上预约到线下体验的完整旅程:预约流程是否便捷私密?到店后的接待、咨询、试纱流程是否令人感到放松、受尊重且专业?试纱空间的光线、音乐、隐私性如何设计以最大化呈现效果并激发情感?是否提供专业的摄影记录服务,帮助客户与家人朋友分享决策瞬间?空间本身应是品牌美学的实体呈现,是制造美好记忆的场所,而不仅仅是交易场所。

支柱四:营销传播与客户关系——我们如何构建“信任驱动的增长飞轮”?

在低频行业,信任是货币。内容营销:通过社交媒体持续输出高质量的审美教育(不同身材如何选纱)、爱情故事、设计工艺解密,建立专业与品位权威。社群运营:建立准新娘社群,提供备婚攻略、资源对接,将品牌嵌入其备婚过程,成为可信赖的伙伴。口碑与转介:通过无可挑剔的服务体验,激励已服务客户成为品牌大使。与优秀的婚礼策划师、摄影师、场地建立深度联盟,进行互相引荐。全渠道融合:官网、小程序作为品牌内容中心与预约入口,线下沙龙作为体验与转化核心。

支柱五:财务模型与运营体系——我们的“美好事业”如何健康永续?

这是梦想落地的现实保障。计划书需提供清晰的财务规划:启动资金预算、毛利率分析(区分定制、成衣、租赁)、主要成本结构(设计、样衣、人力、营销)、现金流预测及盈利路径。必须进行敏感性分析:如果定制订单周期拉长,如果营销成本上升,如果租赁周转率下降,对现金流的影响如何?运营体系是关键:设计师与版房管理、供应链管理(面料、辅料)、样衣库存管理、客户关系管理(CRM)系统、服务质量标准(SOP)。风险评估需涵盖:设计风险(风格不受市场欢迎)、运营风险(定制流程出错)、市场风险(婚礼淡旺季、结婚人口波动)、声誉风险(客诉处理不当),并制定预案。

四、 趋势前瞻:锚定2025-2030年婚礼消费的五大演进方向

展望未来,婚纱礼服的价值创造将围绕以下主线深化:

文化自信与“新中式”系统化崛起: 对中式礼服的追求将从简单的龙凤褂、秀禾服,升级为对宋制、明制等更丰富历史形制的考究,并与现代设计语言深度融合,形成体系化的“新中式”婚纱品牌。

可持续实践从理念到行动: 使用古董蕾丝、库存面料进行再设计,推出成熟的“婚纱租赁订阅制”,建立婚纱回收与再循环计划,将成为品牌价值观的重要体现和吸引特定客群的强大磁场。

技术赋能个性化体验: 3D量体、虚拟试衣(VR/AR)、AI设计辅助将更普遍地应用于定制流程,降低沟通成本,提升决策效率,并让客户在早期更直观地参与创作。

情感价值产品化与服务化: 将“情感传承”直接转化为可销售的服务,如“母女婚纱改造服务”、“婚礼礼服传家宝保存计划”,深度挖掘婚礼的情感内核与长期价值。

品牌IP化与场景延伸: 成功的婚纱品牌将不再局限于婚礼当日,其美学风格可延伸至孕期礼服、周年纪念服,乃至高端日常女装,构建一个以“重要时刻”和“自我奖赏”为核心的品牌世界。

结语

婚纱礼服行业的未来,属于那些深刻理解“婚礼”已从社会仪式演变为“个人史诗”,并能将这种理解转化为独特产品、难忘体验与持久情感连接的“梦想策展人”与“情感工程师”。一份仅罗列款式图片、估算门店客流和毛利率的传统商业计划书,已无法承载这个时代对婚礼产业的深切期待。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。