突发暴跌!全线跳水

(原标题:突发暴跌!全线跳水)

图片来源于网络,如有侵权,请联系删除

贵金属市场全线跳水。

图片来源于网络,如有侵权,请联系删除

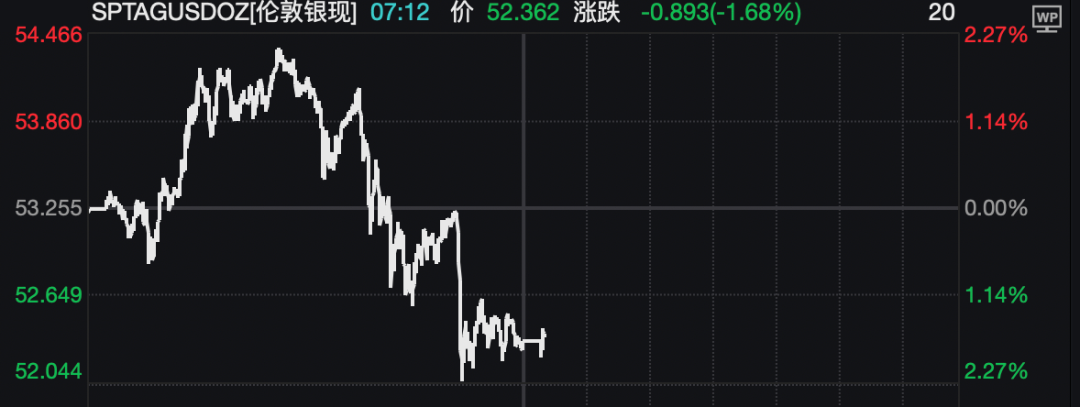

12月31日午间,国际贵金属市场全线走低。现货白银、COMEX白银、现货铂金、现货钯金、NYMEX铂、NYMEX钯等多个品种大幅下跌。

图片来源于网络,如有侵权,请联系删除

此外,黄金现货走低转跌,COMEX黄金跌幅加大。

近日,国际贵金属市场波动加大,12月29日,以白银为首的贵金属全线重挫,截至当天收盘,COMEX黄金期货大跌4.45%,COMEX白银期货暴跌7.2%,现货黄金大跌超4%,现货白银暴跌超9%,现货钯金暴跌超15%,现货铂金暴跌超14%。

昨日(12月30日),贵金属市场普遍反弹,COMEX黄金期货涨0.2%;现货黄金涨0.17%;COMEX白银期货涨7.88%;现货白银涨5.66%;NYMEX铂期货收涨4%。

对于贵金属市场后市,瑞银警告称,当前贵金属价格的迅速上涨,很大程度是由于市场流动性不足――这意味着很可能快速回落。

凯投宏观分析师则在报告中写道:“贵金属价格已经上涨到我们认为难以用基本面解释的水平。”他们预计,白银价格到明年年底可能回落至约42美元/盎司。

华龙期货认为,当前白银走势强于黄金,短线波动性和振幅大于黄金。白银的逼仓行情仍在持续且涨势加速,目前已进入“狂热阶段”,不建议普通投资者贸然参与。低于65的金银比和高位的VIX提示白银可能超涨,目前短线面临的回调风险越来越大,多头持仓需注意仓位管理并提前设置好止损。白银中长线投资者可通过买入看跌期权从而在价格回调期间保护自己的期货多头头寸。

综合自:Wind、证券时报此前报道

责编:万健�t

校对:杨舒欣

版权声明

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

END

END