近五年负债增加470亿元,国金证券营收和利润创历史新高后难获投资者认可

(原标题:近五年负债增加470亿元,国金证券营收和利润创历史新高后难获投资者认可)

图片来源于网络,如有侵权,请联系删除

出品 | 创业最前线

图片来源于网络,如有侵权,请联系删除

作者 | 段楠楠

编辑 | 冯羽

美编 | 邢静

审核 | 颂文

在第三季度资本市场持续火热的背景下,昔日涌金系大佬魏东控制的核心企业国金证券业绩表现亮眼,扣非后归母净利润增长近一倍。

虽然业绩持续增长,但国金证券并未受到投资者追捧,其估值在券商行业排名较为靠后。作为昔日涌金系的核心企业,国金证券在很长时间备受投资者关注,但为何近两年被投资者冷落?

由于魏东的离世,魏东妻子陈金霞也曾试图将国金证券易主。2022年,公司成功引入成都国资成为公司二股东。在成都国资入股三年后,其为国金证券带来哪些变化?这家昔日市值过千亿的券商,又能否在成都国资支持下重返巅峰?

1、靠投资及经纪业务拉动业绩,营收和利润创历史新高

10月31日,在三季报截止日最后一天,国金证券三季报姗姗来迟。在资本市场持续火热助力下,国金证券业绩大增。

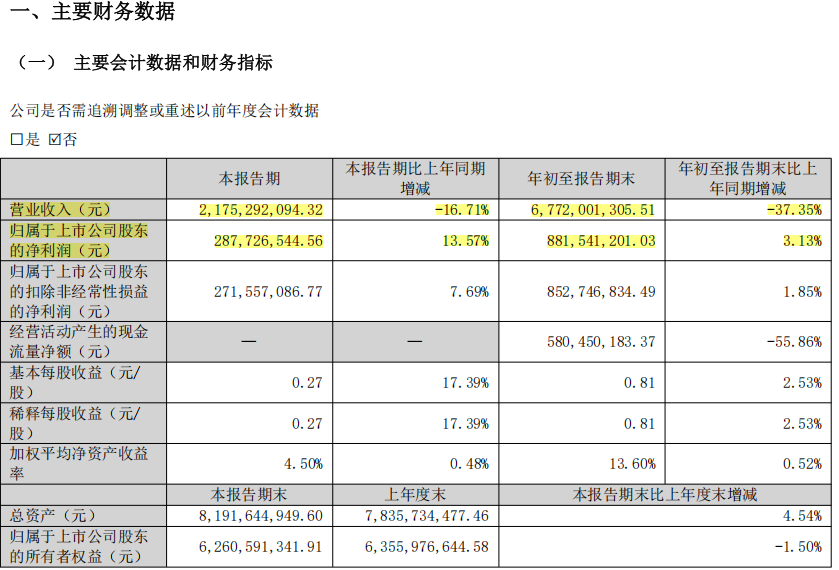

2025年前三季度,公司实现营业收入61.52亿元,同比增长43.36%;实现归母净利润17亿元,同比增长90.27%,营收及利润均创下历史新高。

国金证券营收及利润大幅提升,得益于经纪业务及投资收益的爆发。

2025年前三季度,国金证券经纪业务收入为20.73亿元,较2024年前三季度的11.62亿元同比增长78%以上。仅第三季度,国金证券经纪业务收入便超8.6亿元。

公司第三季度经纪业务收入爆发与A股整体成交量爆发有很大关系。Wind公布的数据显示,2025年第三季度A股成交额高达137.6万亿元,环比增长81.77%,同比增长217.05%。在A股成交量大爆发带动下,国金证券经纪业务收入大增。

除经纪业务外,国金证券投资收益表现较为亮眼。数据显示,2025年前三季度国金证券投资收益收入为16.91亿元,较2024年前三季度的8.9亿元增长超8亿元。

截至2025年9月30日,国金证券可交易性金融资产高达379.5亿元,其中持仓大部分以债券为主。

国金证券半年报披露的持仓明细显示,截至2025年6月30日,公司持有的416.2亿元交易性金融资产中,有308.47亿元为债券投资。

鉴于2025年前三季度国债整体收益率较2024年同期更低,因此国金证券投资收益增长大概率是持有股票及公募基金所带来的收益。

2025年前三季度,在监管层持续支持资本市场发展的背景下,A股整体表现极为出色。同期,上证指数累计涨幅近16%,而创业板指数整体涨幅更是超50%。

在此背景下,绝大多数券商投资收益表现极为出色,国金证券也不例外,2025年前三季度公司投资收益同比增长90%。

值得注意的是,2025年第三季度国金证券正在减少交易性金融资产持仓。截至2025年9月30日,公司持有的可交易性金融资产较二季度末减少近37亿元。

对此,「创业最前线」试图向国金证券了解,2025年第三季度公司可交易性金融资产主要减少了什么类型的持仓?鉴于目前资本市场较为火热,国家也在持续支持资本市场发展,未来公司是否会考虑加大对A股的配置?截至发稿,未获得国金证券回应。

2、引入成都国资后承销债券金额大增,近五年负债增加470亿元

作为“涌金系”核心资产,公司昔日实控人魏东离世后,其妻子陈金霞如何处理国金证券股权也备受资本市场关注。

2020年9月,国联证券及国金证券双双公告,国联证券计划收购国金证券控股股东长沙涌金持有的约7.82%股份,并筹划通过换股吸收合并国金证券。

由于该交易披露前,双方股价大幅上涨引起市场关注,也被投资者质疑有内幕消息泄露。2020年10月12日,在筹划重组不到一个月的时间,双方以部分核心条款未达成一致意见为由,终止了此次合并重组。

在此次合并失败后,2022年国金证券又筹划了58亿元定增,最终以8.31元/股,共发行7亿新股。

此次定增,引来了成都国资加持,最终有着成都国资背景的成都产业资本控股集团有限公司(下称“成都产控”)、成都交子金融控股集团有限公司(下称“交子金控”)分别获配3.65亿股、1.48亿股,加之交子金控原先持有的4800万股,成都产控及交子金控合计持有国金证券5.62亿股,合计持股比例为15.08%,成为仅次于实控人陈金霞及其控制的“涌金系”第二大股东。

在成都国资入股后,在业务上也获得了成都产控的支持,如其发行的债券部分被国金证券所承销。

自2022年以来,国金证券债券承销金额也在上升。年报显示,2022年国金证券债券承销金额为738.61亿元,2024年公司债券承销金额上升至1040.73亿元,债券承销增速远高于行业平均增速。

债券承销金额的大幅上升,一定程度上对冲了近两年IPO和再融资发行放缓的不利局面,也让国金证券投行业务收入下滑幅度远小于行业下滑幅度。

在成都国资入驻后,国金证券开始加杠杆,加大自营业务投资力度。

2021年底,国金证券交易性金融资产、买入返售金融资产、其他债权投资合计约为408亿元。截至2025年9月30日,国金证券交易性金融资产、买入返售金融资产、其他债权投资合计上升至559.73亿元。

为了筹措对外资金,国金证券通过发行债券、应付短期融资款等方式筹措资金。在此影响下,国金证券负债规模持续扩大。同期,公司负债余额从638.7亿元上升至1109亿元,不到五年时间负债增加超470亿元。

加杠杆扩表带来的好处便是公司投资收益、利息净收入在增长。2021年,公司利息净收入及投资收益分别为11.86亿元、14.09亿元。2024年分别上升至12.92亿元、16.15亿元。

近几年由于宏观利率下行,单纯依靠加杠杆带来的收益正在边际递减。因此,即便在成都国资真金白银支持下,公司定增完成了净资本补充,但仅依靠自营业务很难让国金证券再进一步。

对此,「创业最前线」试图向国金证券了解,成都国资成为公司二股东后,在业务开展上公司有无得到成都国资的支持?鉴于实控人曾有放弃控股权的想法,后续是否会将国金证券控股权让渡给成都国资?

近几年,公司持续扩表以加大自营业务投资规模,鉴于监管对各项风险指标有明确要求,公司目前加杠杆的空间还有多大?截至发稿,未获得国金证券回应。

3、回购、业绩大增,却难获投资者认可

虽然业务发展出色,但国金证券近两年在资本市场表现并不理想。自2024年以来,公司股价涨幅落后于行业平均涨幅,估值在行业排名靠后。

作为昔日“涌金系”的核心企业,在曾经资本大佬魏东的光环下,国金证券始终保持较高的知名度,很长一段时间国金证券在资本市场上的涨幅要远好于行业平均水平。

国金证券前身为1990年成立的成都证券,2005年在证券行业整体低迷的背景下,资本大佬魏东将成都证券纳入麾下,并正式更名为国金证券。

2007年,国金证券借壳成都建投上市。彼时,由于涌金系大佬魏东离世,加之“涌金系”持续被监管层调查,此外恰逢2008年金融危机,国金证券在资本市场经历了一段低迷期。

2015年,在牛市的带动下,公司股价一度突破31元/股,市值超千亿元。此后,由于指数下跌,两市成交量低迷,国金证券出现“戴维斯双杀”,股价及业绩双双下跌(编者按:由于公司进行过分红除权,故统一采用除权后股价)。

截至11月12日,国金证券股价报收9.62元/股,较2015年巅峰期下跌70%左右。

值得注意的是,近两年由于资本市场复苏,两市成交量大幅上升。中信证券、中国银河、东方财富无论是业绩还是股价均创下历史新高。

在中信证券等券商股价创历史新高的情形下,国金证券股价仅剩巅峰期三分之一。尤其是2023年以来,华泰证券、中国银河等股价涨幅在1倍左右,国金证券股价涨幅仅为15%左右。

由于股价涨幅较少,截至11月12日国金证券市净率仅为1.02倍,在A股55家券商概念中排名51,市盈率(TTM)排名42位。

股价持续低迷,自2023年以来国金证券数次回购公司股份,累计回购约3.6亿元。但连续多次的回购并未撑起公司股价,自2023年至今国金证券股价涨幅在行业内排名倒数。

对此,「创业最前线」试图向国金证券了解,自2023年以来公司股价涨幅远小于行业涨幅,市净率、市盈率较低,在行业内排名较为靠后,为何公司股价得不到投资者关注?是否意味着公司与市场沟通并不充分?

后续,公司还是否会回购?此外,公司有无其他办法提振公司股价及估值?截至发稿,未获得国金证券回应。

得益于资本市场的火热,国金证券投资收益及经纪业务表现极为出色,2025年前三季度公司营收及利润创历史新高。虽然业绩创历史新高,但国金证券在资本市场表现并不理想,近两年股价涨幅在券商行业较为靠后。未来,在成都国资支持下提升自身估值,或将是国金证券管理层的重点工作之一。

*注:文中题图来自界面图库;其余未署名图片来自摄图网,基于VRF协议。