十年后沪指再度站上4000点 你赚钱了吗?

小微

小微

(原标题:十年后沪指再度站上4000点 你赚钱了吗?)

图片来源于网络,如有侵权,请联系删除

时隔十年,沪指再度收盘站上4000点。

图片来源于网络,如有侵权,请联系删除

截至10月29日收盘,沪指涨0.7%,收于4016.33 点,刷新2015年8月19日以来新高。深证成指涨1.95%,创业板指涨2.93%;北证50涨8.41%。沪深两市成交额达2.26万亿元,较上一个交易日放量1082亿元。

图片来源于网络,如有侵权,请联系删除

在前海开源基金董事总经理、首席经济学家杨德龙看来,当前点位并非行情的结束,而是标志着新一轮行情的开始,当前市场或仍处于牛市的上半场。本轮牛市始于去年“9・24”政策转向,初期通过一波大幅上涨,短短四个交易日内上证指数上涨千点,宣告了牛市的启动。随后经过约半年的震荡调整与蓄势,从今年6月底开启了“七翻身”行情,牛市进入第二波。目前大盘触及4000点,标志着本轮行情已确立,属于一轮慢牛、长牛行情。

随着上证指数重返4000点,市场引发了诸多感慨与讨论。有网友称:“如今的大A,已经不是当年的大A。”也有网友苦笑:“这一轮牛市走到现在,一顿操作猛如虎,回本之路心里苦。”更有网友无奈地表示:“为啥总是指数大涨,个股却不涨?”

与上一次上证指数站上4000点相比,这一次的市场环境有何不同?市场能否真正“站稳”这一关键关口?此轮牛市又有哪些新特征?普通投资者又该如何在行情的起伏中“站稳”脚跟,把握投资机会?

这个4000点有什么不一样?

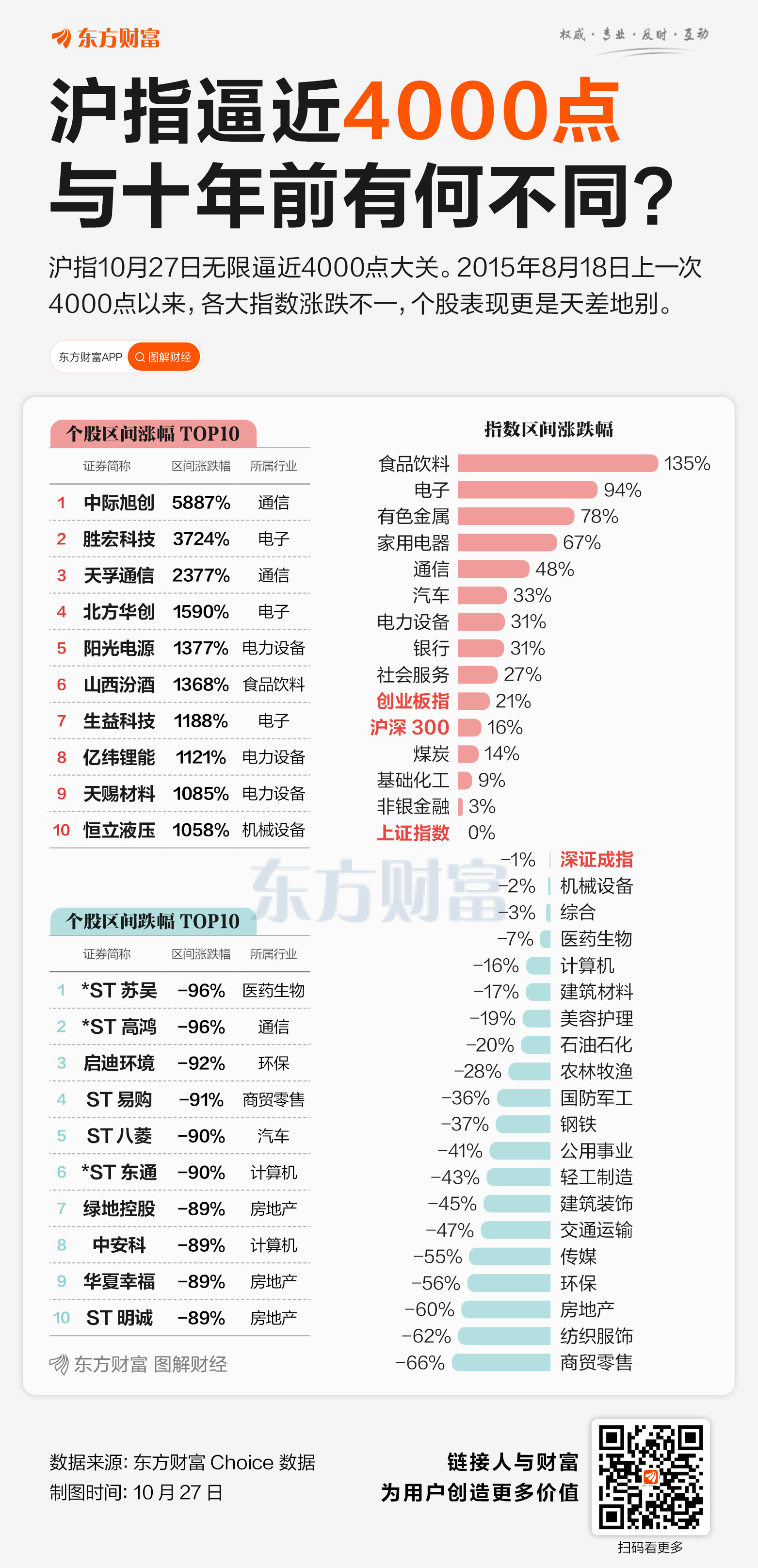

上一次A股站上4000点,还是在2015年的牛市当中。十年间,A股市场已发生巨变。

Wind数据显示,截至2025年10月28日,A股上市公司总数达5452家,较2015年的2827家增长近一倍;总市值规模从2015年的58.40万亿元扩张至122.05万亿元,增幅超100%。

2015年的A股牛市呈现“快涨快跌”的特征。而从去年“9・24”以来,上证指数大约历时200多个交易日从3000点爬升到3900点。本轮牛市行情中,尽管市场上行过程中也经历了一些波折,但整体波动率相比十年前大幅降低。

从资金结构来看,2015年,市场投资者结构以散户为主导,行情易受情绪左右,波动剧烈。相比较而言,国泰海通研究所策略研究团队认为,十年后的今天,机构投资者占比提升,中长期资金逐步成为市场稳定器。

此外,2015年的行情主要由杠杆资金驱动,两融余额短期激增。Wind数据显示,2015年两融余额峰值突破2.2万亿元,占A股流通市值比例最高达到4.7%,市场投机氛围浓厚,最终去杠杆动作引发市场回调。

国泰海通研究所策略研究团队表示,2025年以来,两融余额的规模不断增加,截至10月27日,两融余额为2.48万亿元,虽绝对值高于2015年,但占流通市值比例仅2.53%。

从市场板块来看,国泰海通研究所策略研究团队表示,2015年市场呈现“普涨普跌”格局,而今则表现出鲜明分化。本轮行情“科技牛”的特征十分明显,人工智能、算力、芯片、固态电池、人形机器人等前沿科技领域轮番主导,具有明确的产业逻辑和未来预期,与全球科技发展趋势相呼应。

杨德龙认为,本轮牛市呈现出明显的结构性分化特征。以人形机器人、芯片、半导体、算力、算法为代表的科技创新板块大幅上涨,而传统板块表现相对低迷。这使得许多投资者“赚了指数不赚钱”。配置科技创新板块的投资者在本轮行情中把握住了机会,获得了较好的投资回报;而配置传统股票、被戏称为“老登股”的投资者,则在此类行情中未能获得理想回报。

“不过不必着急,今年市场属于‘结构牛’,资金集中配置于受益于经济转型的科技创新板块,这也是‘十五五’规划建议重点支持的方向。到明年,随着市场‘赚钱效应’不断提升,将吸引更多场外资金入场,市场板块轮动预计将加快,投资者有望迎来从结构牛向全面牛市的转变,届时更多板块将受益。”杨德龙称。

4000点之上关注什么?

10月27日,2025金融街论坛开幕,包括中国央行、证监会等金融主管部门部署新一轮金融政策和资本市场改革。

证监会主席吴清指出,一方面,数据显示,今年前9个月国际资金流入新兴市场超过1500亿美元。在此过程中,A股、港股等中国资产的价值被持续重估、配置和再配置。另一方面,在新一轮科技革命和产业变革引领下,以人工智能、生物医药为代表的新产业、新业态蓬勃发展,在重塑生产方式、优化资源配置、提升全要素生产率方面发挥着关键作用。

吴清表示,着力发挥中长期资金“压舱石”和“稳定器”作用,扎实推进公募基金改革,推动企业年金、保险资金等全面落实长周期考核,丰富适配长期投资的产品和风险管理工具,努力完善“长钱长投”市场生态。

从结构上看,国泰海通研究所策略研究团队认为,新兴科技是本轮行情的中军主线。未来中国市场的行情也会更多元和扩散,更多板块将迎来重估。经济转型加快/无风险收益下沉/资本市场改革,中国股市“转型牛”的动力是健康的,是可持续的。

杨德龙称,科技板块仍值得关注,因其具备高业绩增长潜力,但短期涨幅较大,需防范回调风险,可趁调整时分批布局。如配置消费赛道,则应控制总体仓位,提前布局,耐心等待经济回暖带动消费回升。

另一方面,光大证券策略首席分析师张宇生指出,中期来看,上市公司盈利有望改善,为市场增添新动力。当前上市公司盈利仍待企稳,经济复苏进程仍相对偏缓,不过部分领域数据有所改善。此外,未来国内出口或仍将保持韧性,内需改善的持续性或许会超预期。整体来看,在政策支持下,四季度A股盈利有望小幅修复,为市场增添新动力。

“行业配置方面,中期关注TMT和先进制造板块,如果市场出现震荡则关注滞涨方向,如高股息及消费板块。”张宇生称。