光韵达实控人侯若洪所持公司股份45.07%用于质押,前三季度同比由盈转亏

63074

2025月11月05日

(原标题:光韵达实控人侯若洪所持公司股份45.07%用于质押,前三季度同比由盈转亏)

图片来源于网络,如有侵权,请联系删除

挖贝网11月5日消息,光韵达(300227)实控人侯若洪于10月31日质押公司股份605万股用于补充流动资金,占总股本1.11%。

图片来源于网络,如有侵权,请联系删除

据悉,侯若洪持有公司股份4449.06万股,累计质押公司股份2005万股,占所持公司股份比例45.07%,占总股本3.68%。

图片来源于网络,如有侵权,请联系删除

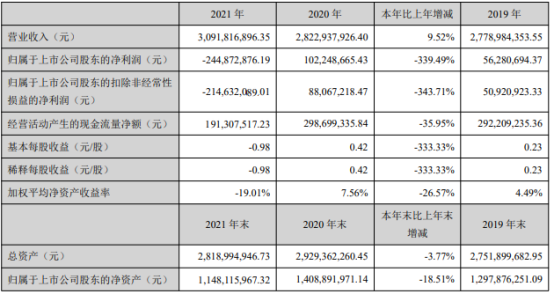

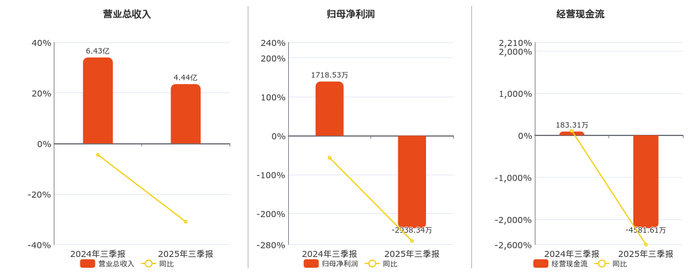

业绩方面,光韵达2025年前三季度营收9.65亿元,同比增长23.13%;亏损5244.84万元,同比由盈转亏。

资产与负债方面,截至2025年9月末,光韵达货币资金+交易性金融资产2.59亿元;短期借款+长期借款10.27亿元。