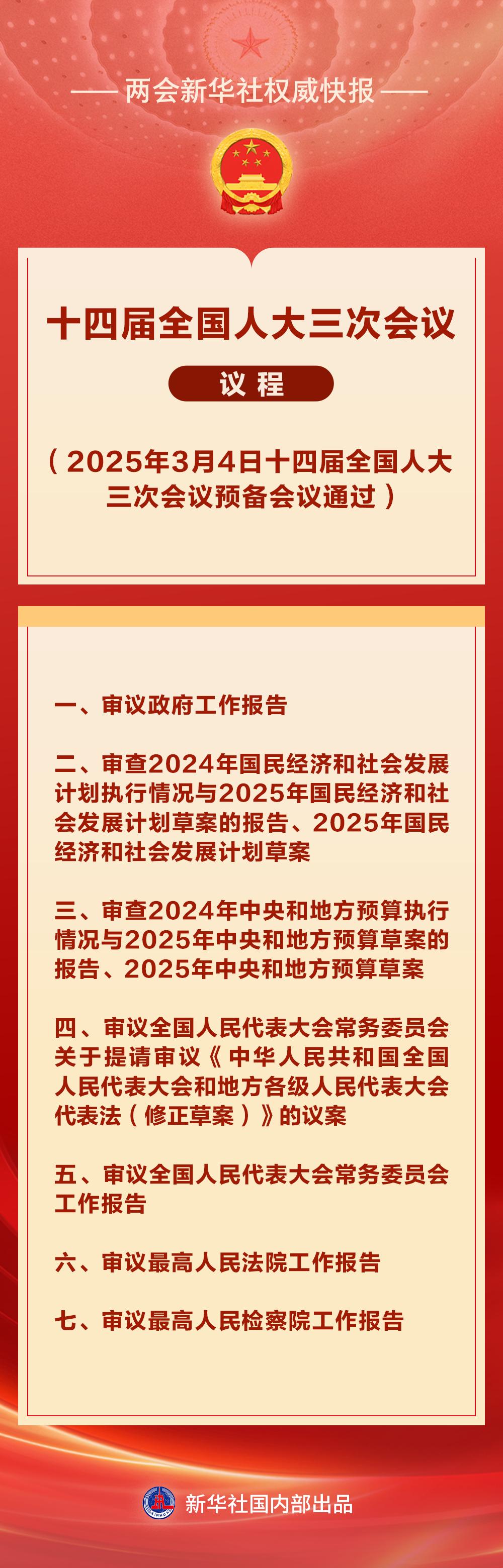

今日看点|国新办将举行介绍2025年前三季度进出口情况新闻发布会;诺贝尔经济学奖将揭晓

(原标题:今日看点|国新办将举行介绍2025年前三季度进出口情况新闻发布会;诺贝尔经济学奖将揭晓)

图片来源于网络,如有侵权,请联系删除

10月13日重点关注的财经要闻与资本市场大事:

1、国新办将举行新闻发布会 介绍2025年前三季度进出口情况

10月13日上午10时,国新办将举行新闻发布会,海关总署副署长王军介绍2025年前三季度进出口情况,并答记者问。

2、诺贝尔经济学奖将揭晓

2025年诺贝尔经济学奖将于北京时间10月13日下午17:45揭晓。从可能获奖的人选看,公司治理方向的学者安德鲁・施莱弗(Andrei Shleifer)是今年的热门获奖人选之一。

3、成品油预计将现年内第八次下调

10月13日24时,国内成品油调价窗口将开启。综合机构观点,成品油价格调整或现年内第八次下跌。国内油价已经历十九轮调整,呈现“六涨七跌六搁浅”的格局,国内汽、柴油价格较去年底分别下跌405元/吨和390元/吨。

4、“互换通”每日净限额提高至450亿元

近日,中国外汇交易中心发布消息,将在中国人民银行指导下优化“互换通”运行机制,具体措施包括:一是建立“互换通”报价商动态调整机制,并扩充报价商队伍;二是完善每日净限额动态评估机制,并自2025年10月13日起提高每日净限额至450亿元。

5、214.92亿元市值限售股今日解禁

10月13日,共有12家公司限售股解禁,合计解禁量为10.27亿股,按最新收盘价计算,合计解禁市值为214.92亿元。

从解禁量来看,8家公司解禁股数超千万股。青农商行、唯捷创芯、可川科技解禁量居前,解禁股数分别为5.0亿股、2.39亿股、1.31亿股。从解禁市值来看,8家公司解禁股数超亿元。唯捷创芯、可川科技、圣晖集成解禁市值居前,解禁市值分别为82.07亿元、39.47亿元、29.51亿元。

6、1家公司披露回购进展

10月13日,1家公司共发布1个股票回购相关进展。其中,1家公司披露股票回购实施进展。从回购实施进展来看,新大正回购金额最高,回购187.88万元。

(数据来源Wind,内容不构成任何投资建议)

经济观察网 编辑 王俊勇 整理