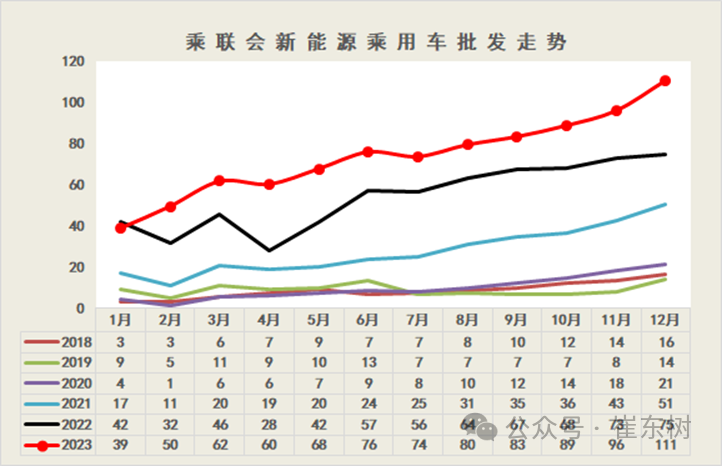

乘联分会:9月乘用车新能源市场零售同比增16%

乘联分会:9月乘用车新能源市场零售同比增16%

2025-10-11 18:26:02 中新经纬中新经纬10月11日电 据乘联分会官方微信号10月11日消息,9月1日-30日,全国乘用车新能源市场零售130.7万辆,同比去年9月增长16%,较上月增长17%。

图片来源于网络,如有侵权,请联系删除

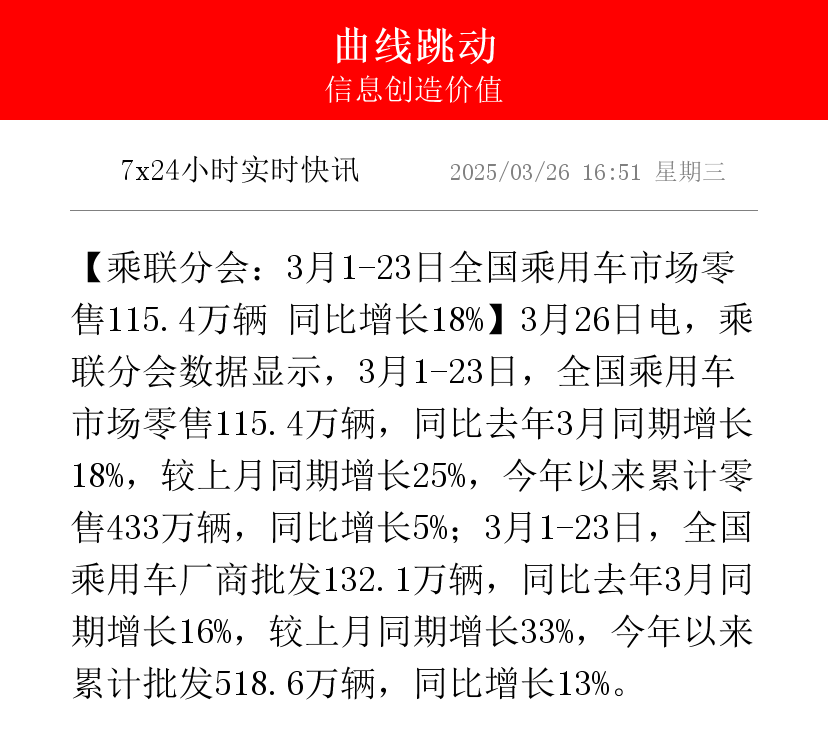

具体来看,初步统计,9月1日-30日,全国乘用车市场零售223.9万辆,同比去年9月增长6%,较上月增长11%,今年以来累计零售1700.4万辆,同比增长9%;9月1日-30日,全国乘用车厂商批发277.0万辆,同比去年9月增长11%,较上月增长12%,今年以来累计批发2081.2万辆,同比增长13%。

图片来源于网络,如有侵权,请联系删除

初步统计,9月1日-30日,全国乘用车新能源市场零售130.7万辆,同比去年9月增长16%,较上月增长17%,全国乘用车新能源零售渗透率58.5%,今年以来累计零售887.8万辆,同比增长24%;9月1日-30日,全国乘用车厂商新能源批发148.9万辆,同比去年9月增长21%,较上月增长15%,全国乘用车厂商新能源批发渗透率53.8%,今年以来累计批发1043.3万辆,同比增长32%。

乘联分会表示,各地大力度推动“两新”政策落地实施,有效释放内需活力,消费品以旧换新政策加力扩围效果明显,汽车行业效益改善明显落后其它消费品。随着国家反内卷工作持续推进,对改善上游钢铁行业利润的促进效果也已经有所体现。部分上游行业企业财务费用为负值,压力集中在整车企业。因此中央及各级政府积极稳定燃油车消费,推动报废更新的实施良好。期待车市“油电同权”推动“油电同强”,未来汽车行业总体形势必能持续稳中向好。

乘联分会还披露了2025年1-8月中国占世界汽车份额。数据显示,2025年世界市场进一步分化,1-8月份中国车市达到世界汽车份额34%。2025年初,随着“两新”补贴政策超强支持,促进中国汽车销量回升,8月中国的世界份额回升到38%的较好水平,较去年提升4个百分点。

乘联分会提到,中国自主品牌全面提升世界份额。比亚迪汽车、吉利汽车、奇瑞汽车和长安汽车等自主表现较强。近期的新能源发展迅速,中国自主车企走势较强,比亚迪汽车达到世界第6位,吉利汽车第9位,奇瑞汽车第11位。

乘联分会披露的数据还显示,2025年中国新能源乘用车世界份额67.6%,其中8月中国新能源乘用车世界份额继续保持68.7%的较高份额,较同期基本持平。2025年1-8月中国在世界纯电动车市场份额64.3%,较2024年基本持平。2025年1-8月中国在世界插电混动份额达到75.7%的超高水平,中国在世界插电混动市场呈现超强的表现。(中新经纬APP)

来源:中新经纬

编辑:万可义

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。