鼎龙股份:前三季度净利同比预增33.13%―41.10%

70090

2025月10月09日

(原标题:鼎龙股份:前三季度净利同比预增33.13%―41.10%)

图片来源于网络,如有侵权,请联系删除

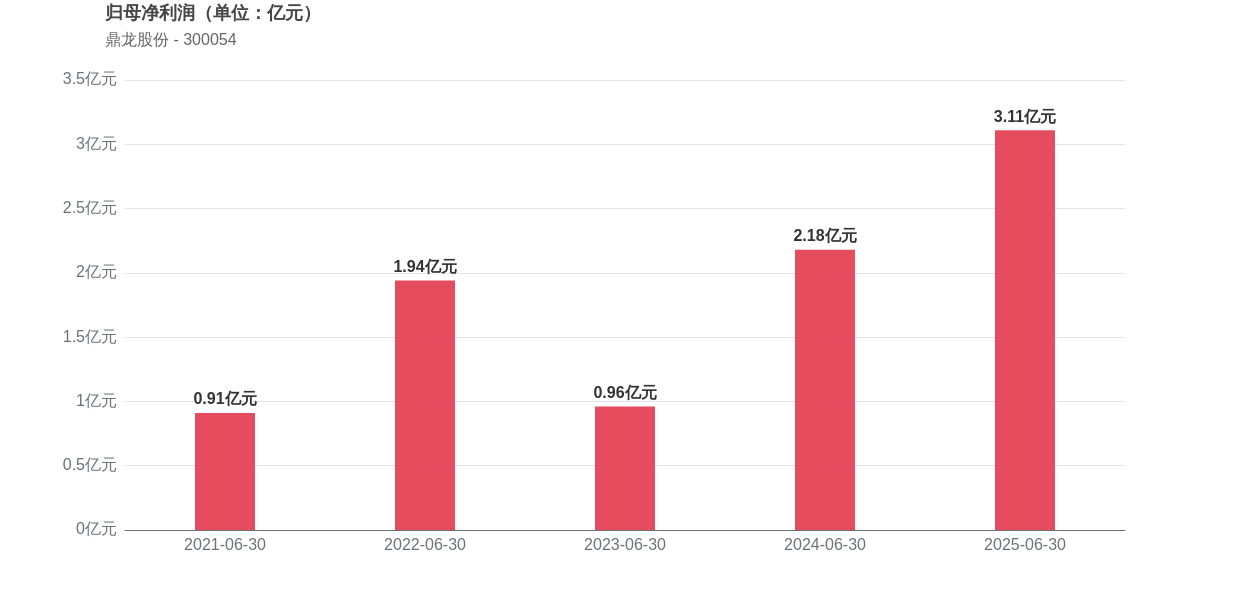

人民财讯10月9日电,鼎龙股份(300054)10月9日公告,2025年前三季度,公司累计实现营业收入约26.77亿元,其中:第三季度营业收入约9.45亿元;2025年前三季度,归属于上市公司股东的净利润预计约为5.01亿元至5.31亿元,同比增长33.13%―41.10%,其中:第三季度约为1.9亿元至2.2亿元,环比增长11.73%―29.37%,同比增长19.89%―38.82%。三大新业务板块高速齐增,CMP抛光垫、CMP抛光液和清洗液、半导体显示材料前三季度的营业收入较去年同期分别增长51%、42%和47%;其中,第三季度单季度:合计实现营业收入约5.8亿元,同比增长28%,环比增长17%。此外,公司半导体先进封装材料及晶圆光刻胶业务的验证测试及市场开拓工作均在稳步推进中,进展符合公司预期。

图片来源于网络,如有侵权,请联系删除