中国电信获得发明专利授权:“车辆油耗管理方法、装置、计算机存储介质和电子设备”

73108

2025月05月03日

证券之星消息,根据天眼查APP数据显示中国电信(601728)新获得一项发明专利授权,专利名为“车辆油耗管理方法、装置、计算机存储介质和电子设备”,专利申请号为CN202111534614.4,授权日为2025年5月2日。

图片来源于网络,如有侵权,请联系删除

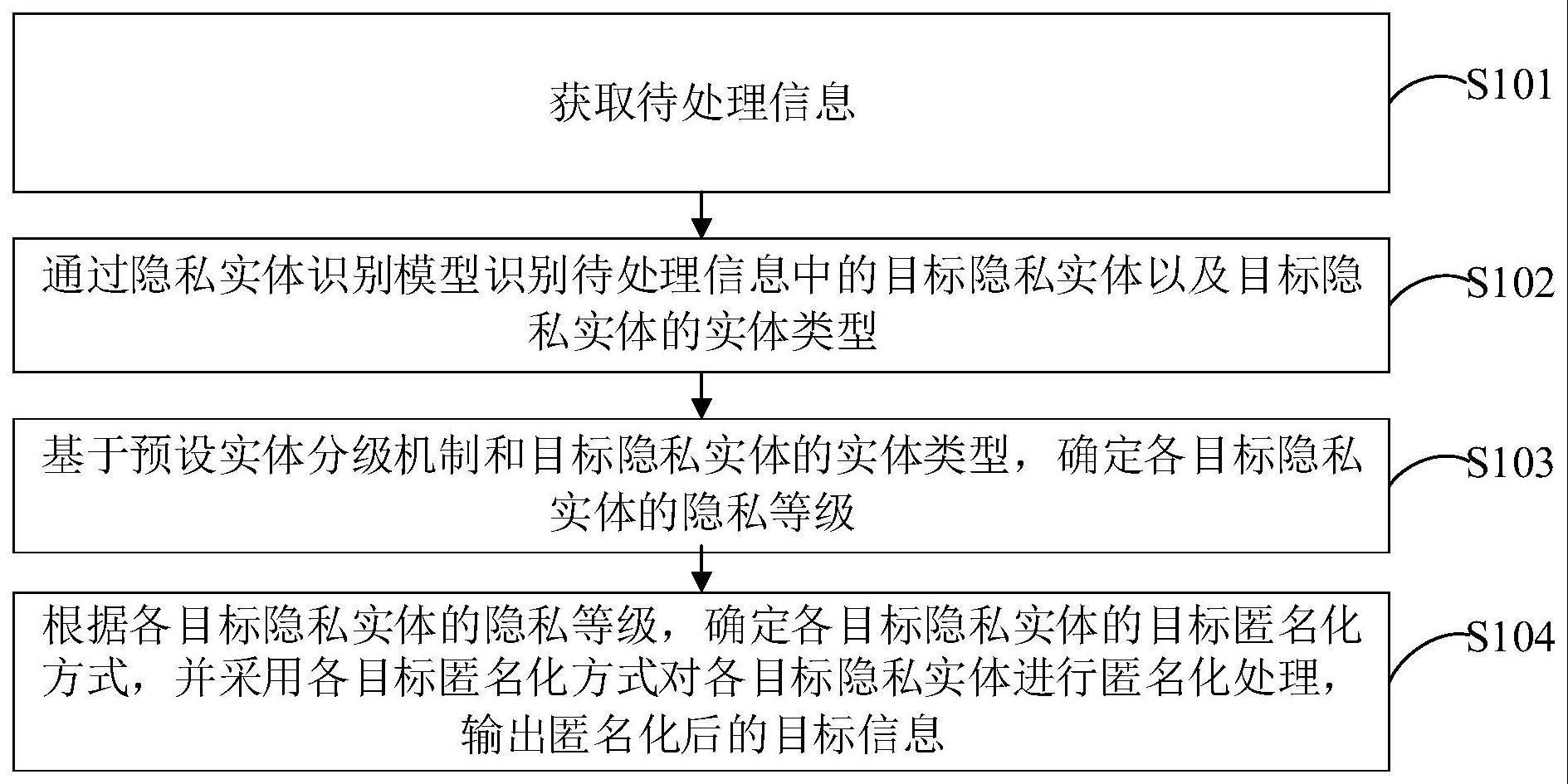

专利摘要:本公开涉及计算机技术领域,涉及了一种车辆油耗管理方法及装置、存储介质和电子设备。该方法包括:根据车辆的月度总油耗量和月度行驶里程值计算在目标月份的平均油耗,月度总油耗量是根据车辆在目标月份内的加油量、目标月份前一月份最末一次加油量、目标月份后一月份最初一次加油量,以及每次加油时的行驶里程值和对应的加油日期确定;获取车辆对应的目标油耗阈值,并将平均油耗与目标油耗阈值进行比较,并根据比较结果确定车辆是否存在加油违规操作。本公开通过收集有限的车辆加油数据和行程里程值,对月初月末数据进行分段计算的方式,充分考虑车辆加油时油箱内上一次加油未使用完的油量和本月加油未使用完的油量,提高油耗计算精确性。

图片来源于网络,如有侵权,请联系删除

今年以来中国电信新获得专利授权515个,较去年同期增加了8.42%。结合公司2024年年报财务数据,2024年公司在研发方面投入了145.27亿元,同比增11.3%。

图片来源于网络,如有侵权,请联系删除

数据来源:天眼查APP

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。