在医疗技术飞速发展的今天,植入器械作为现代医学的重要支柱,正深刻改变着疾病治疗与健康管理的模式。从心脏起搏器到人工关节,从神经刺激器到可降解支架,植入器械不仅延长了患者生命,更提升了其生活质量。当前,全球人口老龄化加速、慢性病负担加重以及技术创新驱动,共同推动植入器械行业进入高速发展期。然而,行业也面临技术壁垒、政策监管、市场竞争等多重挑战。

图片来源于网络,如有侵权,请联系删除

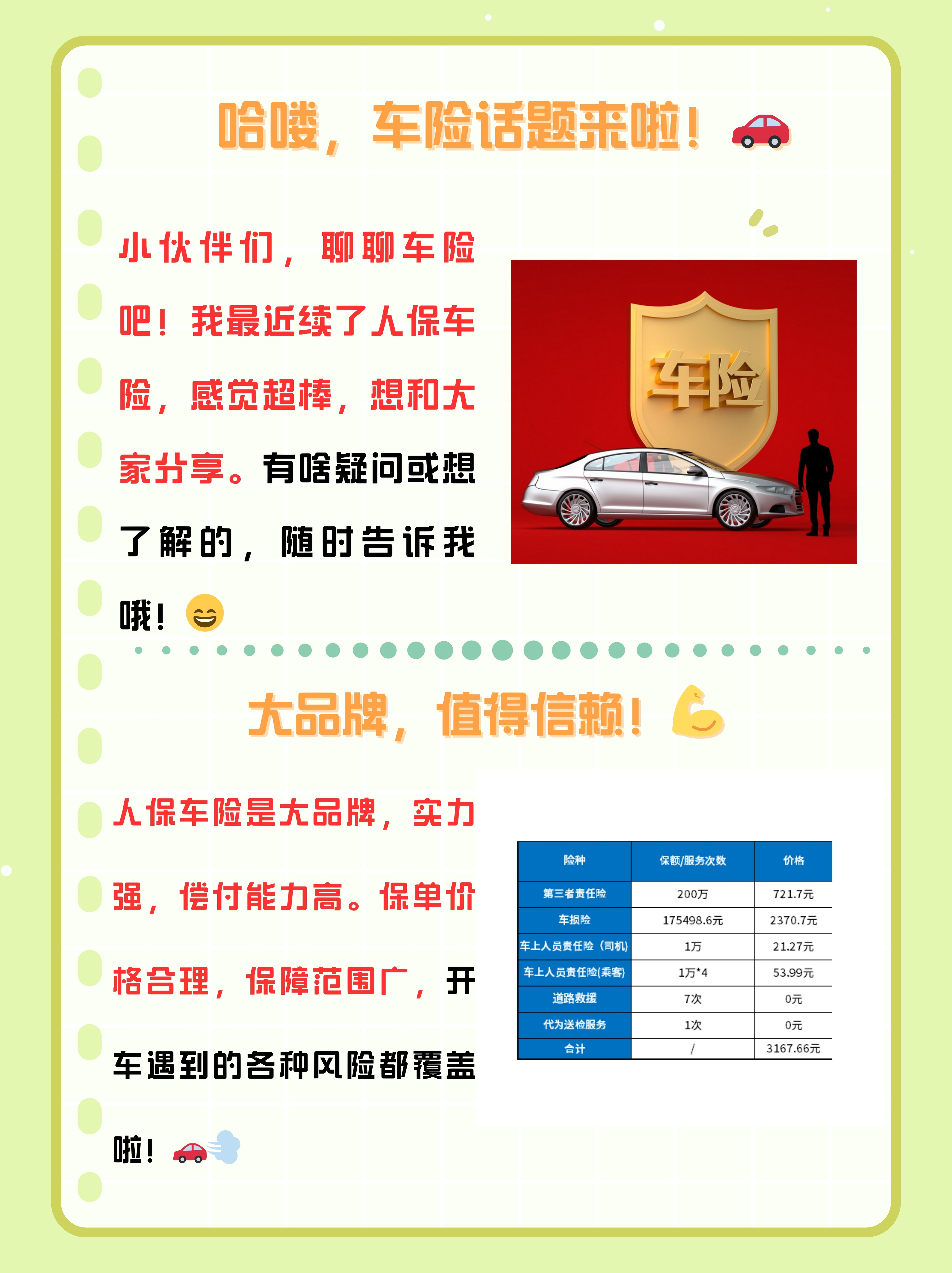

一、植入器械行业市场发展现状分析

图片来源于网络,如有侵权,请联系删除

(一)技术驱动:从“替代修复”到“智能再生”

植入器械的技术迭代始终围绕“提升生物相容性”与“增强功能智能化”展开。传统金属植入物(如人工关节、骨钉)因生物惰性可能引发长期炎症反应,而新型生物材料(如可降解聚合物、生物陶瓷)的应用,显著降低了术后并发症风险。例如,生物可降解支架在完成血管支撑后逐步降解,避免了二次手术取出;3D打印技术则通过个性化定制实现植入物与患者解剖结构的精准匹配,提升手术成功率。

智能化是另一大趋势。植入式心脏起搏器已从单一节律调节发展为具备远程监测、自动调整参数的智能设备;神经刺激器通过闭环控制系统,根据患者生理反馈动态调节电刺激强度,提高治疗效果。此外,组织工程与再生医学的融合,推动植入器械从“被动替代”向“主动修复”转型。例如,搭载生长因子的骨支架可诱导骨细胞再生,实现骨缺损的自体修复。

(二)应用领域:从“单一治疗”到“全周期管理”

植入器械的应用场景已突破传统疾病治疗范畴,向预防、康复及健康管理延伸。在心血管领域,植入式心电监测器(ICM)可长期追踪心律失常,为隐匿性心脏病患者提供早期预警;在骨科领域,智能关节假体通过传感器实时监测步态、压力分布,为术后康复提供数据支持;在神经科学领域,脑深部电刺激器(DBS)不仅用于帕金森病治疗,还探索抑郁症、成瘾症等精神疾病的干预可能。

消费医疗的兴起进一步拓展了植入器械的边界。例如,可穿戴式植入设备(如皮下植入血糖监测仪)与移动医疗APP联动,实现糖尿病患者的连续血糖管理;美容植入物(如乳房假体、面部填充物)则满足个性化审美需求,推动行业向消费端渗透。

(三)竞争格局:国际巨头主导与本土企业崛起的博弈

全球植入器械市场呈现“寡头垄断、区域分化”特征。美敦力、强生、波士顿科学等国际巨头凭借技术积累、品牌影响力及全球化布局,占据高端市场主导地位。例如,在心脏支架领域,国际企业通过药物洗脱、生物可吸收等技术创新持续巩固优势;在神经调控领域,美敦力的DBS系统占据全球大部分市场份额。

与此同时,本土企业通过技术突破与政策支持加速崛起。在骨科植入物领域,威高骨科、大博医疗等企业通过3D打印、生物活性涂层等技术实现进口替代;在心血管领域,乐普医疗、微创医疗等企业研发的生物可降解支架、左心耳封堵器等产品,逐步打破国际垄断。政策层面,中国“十四五”医疗装备产业发展规划明确将植入器械列为重点突破领域,通过集中带量采购降低进口产品价格,为国产企业提供市场空间。

(一)全球市场:老龄化与慢性病共促需求释放

全球植入器械市场规模的扩张,本质是人口结构变化与医疗需求升级的共振。老龄化社会下,心血管疾病、骨关节炎、神经退行性疾病等发病率攀升,直接推动相关植入器械需求增长。例如,心脏起搏器、人工关节、神经刺激器等产品的使用量与65岁以上人口占比呈正相关。

慢性病管理的长期化也催生持续需求。以糖尿病为例,植入式胰岛素泵通过精准控糖减少并发症风险,其市场渗透率随患者基数扩大而提升。此外,新兴市场医疗水平的提升与支付能力的增强,进一步释放了潜在需求。亚洲、非洲等地区的人口老龄化进程虽晚于欧美,但庞大的基数与快速增长的中产阶级群体,使其成为全球植入器械市场的重要增长极。

根据中研普华产业研究院发布的《》显示:

(二)区域市场:北美领跑、亚太崛起、欧洲稳健

北美是全球最大的植入器械市场,其优势源于完善的医疗体系、高水平的研发投入及严格的监管标准。美国FDA对创新器械的审批路径优化(如突破性设备认定),加速了新技术上市,巩固了北美在高端植入器械领域的领先地位。

亚太市场则以中国、印度为代表,呈现“规模扩张与结构升级”并行的特征。中国植入器械市场增速领先全球,得益于人口老龄化、医保覆盖扩大及本土企业技术突破。在骨科领域,国产人工关节、脊柱植入物的市场份额持续提升;在心血管领域,生物可降解支架、经导管主动脉瓣置换术(TAVR)等创新产品的临床应用加速普及。印度市场则因医疗旅游兴起与低成本制造优势,吸引国际企业布局,但本土创新能力仍待提升。

欧洲市场以稳健著称,德国、法国、英国等国凭借严格的监管体系(如欧盟MDR)与高水平的临床研究,在神经调控、眼科植入物等细分领域占据优势。例如,德国的脑机接口技术在癫痫治疗中的应用处于全球前沿。

(一)技术融合:AI、物联网与生物技术的深度渗透

未来五年,植入器械将与人工智能、物联网、生物技术深度融合,推动行业向“精准化、再生化、生态化”转型。AI算法将优化植入物设计,例如通过机器学习模拟不同材料的生物相容性,缩短研发周期;物联网技术将实现植入物与外部设备的实时数据交互,例如心脏起搏器通过5G网络将患者心电数据传输至云端,供医生远程诊断;生物技术则将突破现有材料限制,例如利用干细胞技术培育自体组织工程支架,实现“无异物植入”。

(二)模式创新:从“产品销售”到“全生命周期服务”

植入器械企业的竞争焦点正从单一产品向“产品+服务+数据”生态体系延伸。企业通过术后康复指导、远程随访、健康数据分析等服务,提升患者依从性与治疗效果,同时构建数据壁垒。例如,美敦力推出的“Care Management Services”平台,整合植入器械数据与患者健康记录,为医生提供决策支持;国内企业乐普医疗则通过“AI-ECG Platform”实现心电数据的智能分析,覆盖筛查、诊断、治疗全流程。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。