一年前“掐点”成立 多只基金无缘“翻倍基”

(原标题:一年前“掐点”成立 多只基金无缘“翻倍基”)

图片来源于网络,如有侵权,请联系删除

证券时报记者 赵梦桥

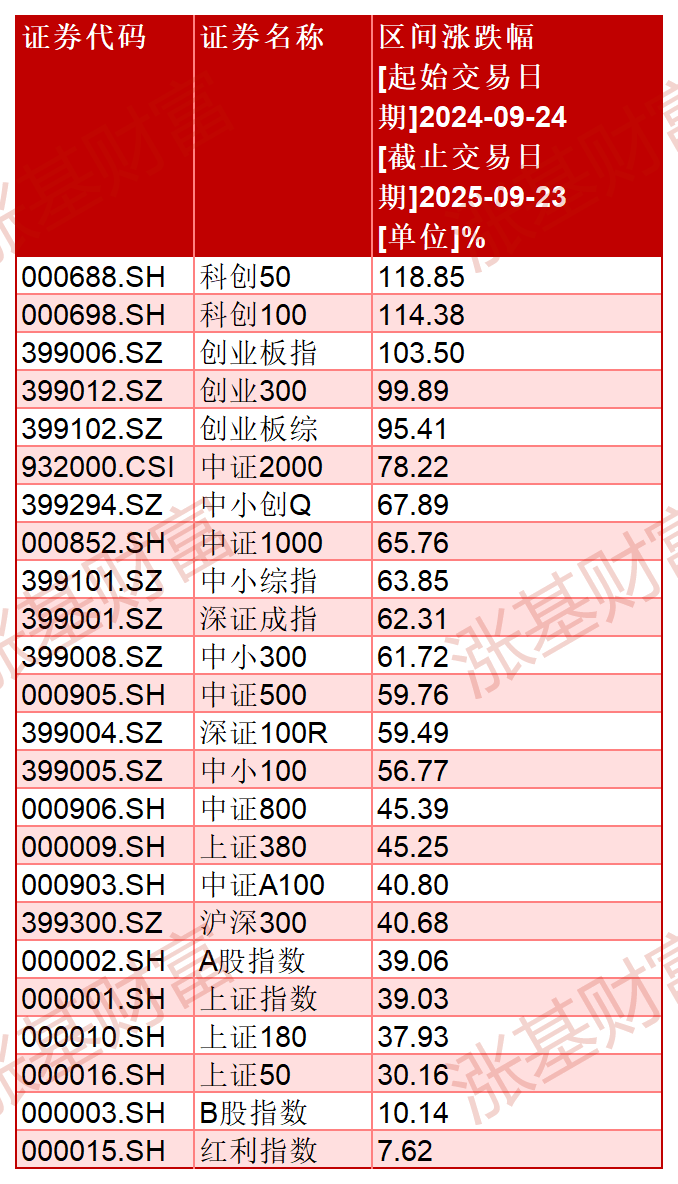

年内,A股行情走牛也带动了主动权益类基金的净值集体上涨。自去年9月24日以来,沪指累计大涨近四成,因此在这个日期前后成立的基金,普遍斩获不俗。

不过,即便如此,这些基金也鲜有机会加入年内的“翻倍基”阵营。从持仓情况来看,由于它们多数重仓了其间表现一般的红利板块,加上调仓速度欠缺,因此也错过了较为迅猛的行情。

49只基金“掐点”成立

近一年来,A股投资逻辑悄然生变,以创新药和人工智能为代表的数个板块轮番表演,成为牛市延续的核心引擎。借此东风,多只基金的净值表现也颇为优异。

在去年“9・24”行情启动前两个月,沪指尚在3000点以下挣扎,彼时权益产品新发也陷入了冰点――2024年7月、8月,股票型基金成立份额均为50多亿份,而今年同期,这一数值则分别达到了355亿份、472亿份。

以后镜视角来看,上述成立于行情低点的基金也可谓“掐点”而来。证券时报记者统计的数据显示,纳入统计的49只主动权益类产品,至今业绩全部飘红,平均收益率高达35.94%。

具体来看,截至9月26日,成立于去年8月23日的永赢融安收益率高达89%;安联中国精选、东吴科技创新等成立以来收益率均逾70%;成立以来,收益率超过了50%的还有嘉实产业精选、上银数字经济、兴业品质睿选等8只产品。

布局谨慎无缘“翻倍基”

值得一提的是,上述“恰逢其时”成立的基金虽然取得了较为亮眼的表现,但因持仓和仓位控制相对谨慎,也与“翻倍基”暂告无缘。

何以持仓趋向谨慎?从名称来看,彼时行情低迷,多只基金借助“红利”“价值”等字眼得以顺利发行。

“机构投资者一般倾向加仓高股息类资产,红利类产品仍是相对合适的建仓时机,我们的产品将整体采取中性稳健的建仓节奏。”在去年产品发行时,某基金经理就如是介绍。

所谓风水轮流转,红利和高股息板块此后显然和主线行情擦肩而过,彼时发行的多只基金因持续重仓高股息标的,收益率多在10%左右。以安联中国精选为例,该基金成立首个季度的重仓股中包括了招商银行、渝农商行、沪农商行和新华保险等高股息个股,但今年二季度则转向持有茂莱光学、嵘泰股份、信达生物等高弹性个股,产品收益率也明显跟随上浮。

此外,由于上述成立于低迷行情中的基金,成立后在仓位布局方面又显得较为谨慎,这也是其错失“翻倍基”的另一个原因。以东吴科技创新为例,该基金是这批产品中为数不多的以新易盛、中际旭创、鹏鼎控股等牛股“开局”的产品,但从净值表现来推测,其成立后持续保持了较低仓位运行,因此收益率一度在个位数徘徊。北京一家大型基金公司旗下一只“精选”基金也是类似情况,该基金成立于去年7月末,但截至三季度末仓位不足27%,即便行情大涨,产品收益率自然也难有太大的表现。

红利韧性依旧在

当前,热门板块普遍创下阶段性高点已是不争的事实,行情的剧烈分化或也隐含相关板块的错杀与溢价。行情风格从红利板块切换至成长板块已长达一年,红利板块能否唤来牛回头?

嘉实基金陈黎明认为,今年以来,红利资产出现了阶段性调整,但随着大部分行业逐渐度过资本开支高峰期,上市公司的分红比例将持续提高。在流动性充裕的背景下,投资者对红利资产的需求也有望持续提升,因此红利资产的长期表现值得看好。

由于年内行情整体走牛,尽管红利板块跟随大市也积累了一定涨幅,但相较于热门板块仍显得较为乏力。陈黎明表示,过去两年,众多资产只要有不错的股息率,都会有较为广泛的估值提升。行至当下,靠红利概念上涨的“+红利”行情或已结束,预计未来会进入到“红利+”时代,即红利作为基本面因子依然长期有效。

另有公募投研人士表示,尽管2025年以来以科技股为代表的成长板块表现亮眼,但红利板块经过调整后估值吸引力再度提升。红利策略的本质,是投资于处于成熟生命周期、盈利韧性强、现金流稳定的企业,这些公司通过“稳定盈利―持续分红―提升ROE”的正向循环,为投资者提供持续稳定的现金回报。

“随着无风险利率上行空间有限及市场波动加剧,红利资产的防御属性凸显,银行、煤炭、公用事业等低估值、高股息行业,以及分红比例提升、业绩稳中有进的消费类龙头,都值得重点关注。”上述公募投研人士说。