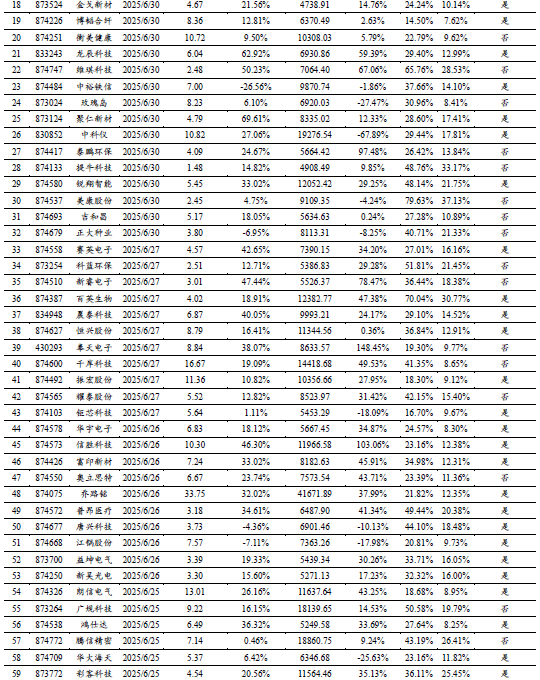

玫瑰岛北交所IPO,聚焦定制家居产品,净利润逐年下滑

(原标题:玫瑰岛北交所IPO,聚焦定制家居产品,净利润逐年下滑)

图片来源于网络,如有侵权,请联系删除

格隆汇获悉,近日,广东玫瑰岛家居股份有限公司(简称“玫瑰岛”)提交了招股说明书申报稿,拟于北京证券交易所上市,保荐人为国投证券。

图片来源于网络,如有侵权,请联系删除

玫瑰岛注册地为广东省中山市,公司控股股东伟杉管理直接持有公司股份比例为72.20%,实际控制人徐伟、肖杉、徐思佳及其一致行动人李龙共同控制公司股东会表决权比例合计为94.20%。

图片来源于网络,如有侵权,请联系删除

公司专业从事淋浴房、浴室柜、智能马桶等全卫定制产品及全景门、生态门等定制家居研发、设计、生产与销售。主要客户覆盖ABG、招商蛇口、中海地产、KOHLER、MERLYN等国际知名卫浴企业,产品远销爱尔兰、英国、美国、加拿大、克罗地亚等30多个国家和地区。

行业规模方面,近年来,全球家居用品市场规模呈现出稳步增长的态势。从2020年的4.99万亿元增长至 2024年的5.61万亿元,年均复合增长率约为2.9%。

淋浴房作为细分品类,2022年中国市场规模约903.6亿元,预计2026年增至921.2亿元。虽然近两年中国房地产市场整体表现较为低迷,但从全国住宅存量来看,房龄超过10年的房子有较多的翻新、改装需求,预计未来中国淋浴房市场的主要增量可能来自于旧房翻新、改装以及新房建设等方向。

玫瑰岛主营产品包括卫浴产品、全景门和五金及配件,其中淋浴房是公司重要的收入来源;全景门是公司重要的增量收入来源。2022年、2023年、2024年(简称“报告期”),卫浴用品营收占比83%以上;全景门营收占比由6%提升至13%;五金及配件的营收占比较低。

分产品销售情况,图片来源招股书

淋浴房是由墙体及相应结构件组成的可实现淋浴干湿区域分离功能的一个卫生单元。作为单独的淋浴隔间,淋浴房通过充分利用室内一角,用五金、玻璃组成的围栏将淋浴范围清晰地划分出来,形成相对独立的洗浴空间,从而实现浴室功能的合理分区。

在产品类别方面,为提高公司的全卫定制能力,公司在报告期内不断丰富产品类别,构建了淋浴房、桑拿房、浴室柜、浴室门、高分子卫浴、阳台柜、花洒、智能马桶、龙头、智能毛巾架、壁龛、地漏十二大产品矩阵,为消费者提供同风格、同色系的风格化套系产品,提供一站式全卫定制解决方案。

公司主要产品的基本情况,图片来源招股书

业绩方面,报告期内,玫瑰岛营业收入分别约7.52亿元、7.76亿元、8.23亿元;毛利率为32.22%、32.94%、30.96%,净利润分别约1.08亿元、0.95亿元、0.69亿元。

主要会计数据及财务指标,图片来源招股书

玫瑰岛面临房地产行业波动风险。公司主营淋浴房等家居产品与房地产行业高度相关。若房地产调控政策加码或市场下行导致购房装修需求放缓,将对公司销售及资金回款造成不利影响,可能引发业绩下滑风险。

另外,玫瑰岛还面临主要原材料价格波动的风险。报告期内,公司直接材料占主营业务成本的比例分别为65.52%、63.43%和63.93%,公司生产所需的原材料包括玻璃、铝棒、五金等。若原材料价格大幅波动,且公司无法通过供应链传导或有效管理库存,可能导致成本上升,从而影响经营业绩。

玫瑰岛有存货余额增加及跌价风险。报告期各期末,公司存货账面价值分别为1.60亿元、1.70亿元和2.19亿元,占各期末流动资产的比例分别为31.14%、34.64%和38.83%。若公司下游客户需求发生重大不利变化、市场竞争加剧,同时公司不能及时拓宽销售渠道、优化库存管理、管理不善等原因,可能导致存货跌价或毁损,公司将面临一定的存货跌价风险。

玫瑰岛还存在应收账款坏账风险。报告期内,公司应收账款分别为1.15亿元、1.21亿元和1.52亿元,占流动资产比例从22.51%升至26.92%。其中一年以上账龄占比维持在30%左右,若客户经营恶化导致回款困难,将影响公司财务状况。

本次IPO,玫瑰岛拟募资约3.7亿元,用于定制家居产品研发及产业化技术改造项目、补充流动资金。

募集资金投资项目,图片来源招股书