利好来了!刚刚,九部门重磅发布!

(原标题:利好来了!刚刚,九部门重磅发布!)

图片来源于网络,如有侵权,请联系删除

消费领域再迎来利好政策。

图片来源于网络,如有侵权,请联系删除

商务部等九部门关于加力推动城市一刻钟便民生活圈建设扩围升级的通知9月19日对外发布。通知提出,鼓励应用大数据、人工智能、物联网等先进技术,发展智慧商店、AI食堂、自助售卖机、自提柜、无人数字终端等。

图片来源于网络,如有侵权,请联系删除

今年以来,提振消费利好政策频出,扩内需、促消费效应持续显现。国家统计局最新数据显示,8月份社会消费品零售总额同比增长3.4%,以旧换新相关商品零售额继续保持较快增长。有分析指出,政策的出台既拉动需求又改善供给,形成促进消费与产业升级的良性循环,也表明了国家对消费行业的高度重视。

九部门重磅发布

9月19日,据新华社消息,商务部、民政部、人力资源社会保障部、自然资源部、住房城乡建设部、文化和旅游部、国家卫生健康委、市场监管总局、体育总局九部门联合出台了《关于加力推动城市一刻钟便民生活圈建设扩围升级的通知》(以下简称《通知》),从六个方面提出了20条具体举措,对便民生活圈建设工作作出再部署。

《通知》提出了新目标,到2030年实现“百城万圈”目标,即确定100个一刻钟便民生活圈全域推进先行区试点城市,建成1万个布局合理、业态齐全,功能完善、服务优质,智慧高效、快捷便利,规范有序、商居和谐的便民生活圈,打造500条“银发金街”、500个“童趣乐园”,推动一批基础型、提升型便民生活圈转变为品质型,居民满意度达到90%以上,商业网点连锁化率达到30%以上。

《通知》提到,提升数字管理水平。鼓励应用大数据、人工智能、物联网等先进技术,发展智慧商店、AI食堂、自助售卖机、自提柜、无人数字终端等。搭建便民生活圈智慧服务平台,接入本地商户资源,加强供需对接、线上线下联动。推广便民生活圈导视图、网点动态监测地图、“小修小补”便民地图,利用大数据精准补建商业网点。

《通知》要求,全域推进先行区试点地区坚持问题导向,对老旧小区、产业园区、城乡结合部、县城社区,有针对性加大推进力度,加强政策、制度、管理、模式创新。推动便民生活圈与养老托育圈、购物服务圈、15分钟健身圈、娱乐文化圈、就业服务圈、健康医疗圈等相融。

在优化设施布局方面,《通知》提出,科学布局商业设施。重点选择人口密集、交通便捷的大型居住区,建设改造一批以社区商业中心、综合型菜市场或生鲜超市为核心、沿街店铺为延伸,集商业、休闲、文化、养老、托育、公共服务等功能于一体的社区商业街区。发展街巷经济,分类打造“活力潮巷”“银发金街”“童趣乐园”。

在推动业态升级方面,《通知》提到,加快发展育幼服务业态。多渠道增加公建托位供给,发展社区嵌入式托育和家庭托育点,支持有条件的幼儿园延伸发展托育服务,提升普惠托育覆盖率。鼓励社区商业综合体、商场超市开展适儿化改造,建设母婴设施。

在加强政策支持方面,《通知》明确,扩大场地设施供给。落实每百户居民拥有社区综合服务设施面积平均不少于30平方米要求。充分利用供销合作社现有流通设施发展便民服务。推动国企及行政事业单位的闲置低效国有资产改造与转型,按照规定权限审批后,优先用于便民服务商业设施建设。

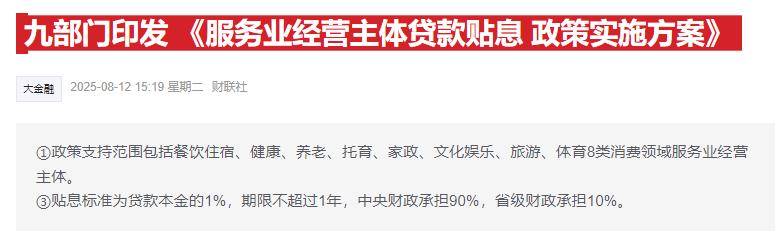

《通知》还提出,加大金融保险支持。优先支持保障基本民生的社区商业综合体、邻里中心、百货商场、菜市场等消费基础设施项目发行基础设施领域不动产投资信托基金(REITs)。充分利用5000亿元服务消费与养老再贷款政策,引导金融机构加大支持力度。落实服务业经营主体贷款贴息政策。

消费利好政策不断

今年以来,提振消费利好政策频出。今年3月,中共中央办公厅、国务院办公厅印发《提振消费专项行动方案》;6月,央行、国家发展改革委等六部门联合印发《关于金融支持提振和扩大消费的指导意见》;此外,多轮“国补”持续发力,进一步为消费市场注入动力。

商务部等九部门近日联合印发《关于扩大服务消费的若干政策措施》。政策措施更大力度提振消费、扩大内需,促进民生改善和消费转型升级,积极培育服务消费新的增长点,为推动经济高质量发展提供有力支撑。

国家统计局最新数据显示,从消费看,8月份社会消费品零售总额同比增长3.4%,以旧换新相关商品零售额继续保持较快增长。服务消费潜力也在不断释放,旅游休闲、演出赛事、信息通讯等服务较为活跃。前8个月服务零售额同比增长5.1%,增速快于商品零售额增速。

商务部服务贸易和商贸服务业司司长孔德军近日在发布会上表示,接下来还会出台住宿业高质量发展、铁路与旅游融合发展等一系列政策文件,形成政策“组合拳”。初步统计,围绕建立服务消费“1+N”政策体系,相关部门目前已经出台了30多项政策文件。

国际经验表明,人均国内生产总值(GDP)达到1.5万美元左右时,消费结构将加快从商品消费主导向服务消费主导转变。我国人均GDP已超过1.3万美元,服务消费进入快速增长阶段。

近年来,我国高度重视提振消费、扩大内需,不断夯实经济稳定增长的基础,各地推出多种促消费政策,拉动消费持续增长。

最新数据显示,今年上半年内需对GDP增长的贡献率为68.8%,其中最终消费支出贡献率为52%,是经济增长的主动力。展望下半年,随着各项政策持续发力显效,优质商品和服务供给不断“上新”,将进一步激发市场活力,畅通经济循环。