上市险企渠道变局:个险承压 银保快速增长

当前,人身险行业渠道格局正加速分化。从上市险企披露的最新数据来看,尽管个险渠道业务仍是五家人身险公司保费收入的主要来源,但增速出现放缓,多家公司个险渠道长险首年保费下滑。与此同时,五家人身险公司银保渠道的保费规模与新业务价值实现双提升。

图片来源于网络,如有侵权,请联系删除

业内人士认为,“报行合一”落地、银保合作限制放开,叠加银保渠道的低基数,共同推动上市险企寿险业务银保渠道业绩实现快速增长。展望未来,险企将进行多元化渠道布局,以实现业务稳健发展。

图片来源于网络,如有侵权,请联系删除

银保渠道表现亮眼

图片来源于网络,如有侵权,请联系删除

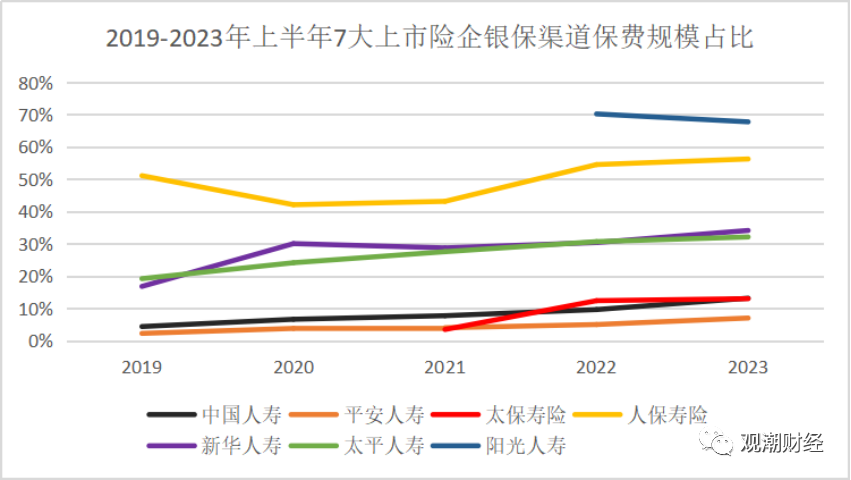

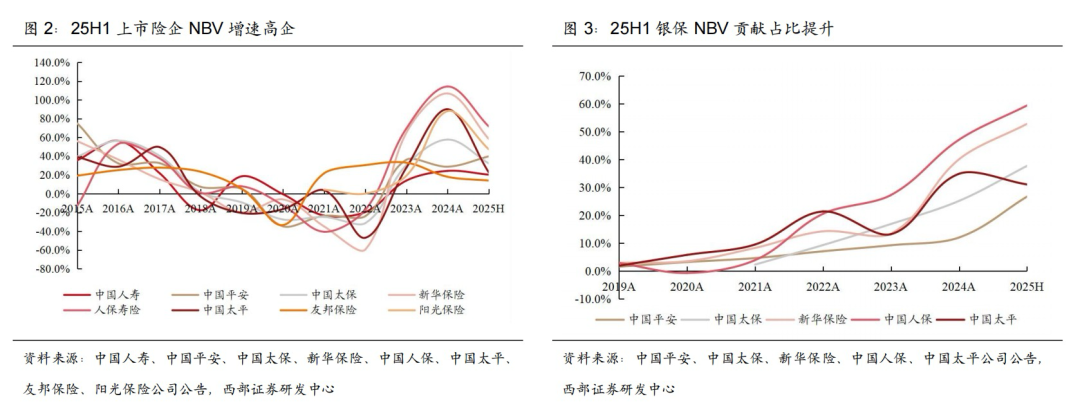

五大上市险企披露的2025年半年报数据显示,上半年,多家人身险公司银保渠道表现较为亮眼,部分险企银保渠道新业务价值同比增长超100%。

根据五大上市险企半年报,上半年,平安寿险银保渠道新业务价值59.72亿元,同比增长168.6%;中国人寿银保渠道总保费724.44亿元,同比增长45.7%,新单保费358.73亿元,同比增长111.1%;新华保险银保渠道实现长期险首年保费249.39亿元,同比增长150.3%;太保寿险银保渠道实现规模保费416.60亿元,同比增长82.6%;人保寿险银保渠道实现新业务价值29.24亿元,可比口径下同比增长107.7%。

2024年5月,监管部门发布通知,取消银行网点与保险公司合作的数量限制。在此背景下,多家保险公司深化与银行的合作,合作网点数量持续增加。比如,截至2025年6月末,太保寿险期缴举绩网点总数达1.3万个,同比增长28.9%,月均期缴举绩网点数同比增长70.2%,其中国有大行网点增速高达164.9%;中国人寿银保渠道持续拓宽与银行的合作,网点经营提质扩面,合作银行突破百家;新华保险已与52家银行开展代理合作。

在银保渠道业绩快速增长的同时,多家险企的个险渠道承压。除新华保险外,其他四家人身险公司个险渠道长险首年保费出现不同程度下滑。

银行与头部险企双向奔赴

业内人士认为,“报行合一”提升了银保渠道的业务价值。同时,在监管部门取消银行网点与保险公司合作的数量限制后,保险公司积极加大银保渠道布局力度,带动银保渠道业务快速发展。

对外经济贸易大学保险学院教授王国军表示,银行代理保险产品“1+3”合作限制取消后,险企可与更多银行深度绑定,消费者选择增多,使得银保渠道业务得以快速发展。同时,监管部门推动产品从短期趸交向长期期交切换,银保渠道的新业务价值显著抬升。

华创证券金融业研究主管、首席分析师徐康表示,自2023年四季度开始施行的“报行合一”,2025年从银保渠道向个险渠道铺开。受个险营销体系改革影响,以及向分红险转型的初期销售难度较大,个险队伍规模整体有所下降,同时渠道新单保费增长放缓。相比之下,银保渠道得益于低基数,且银行拓展中间业务收入诉求依旧较强,在2025年上半年展现出较强的销售动能。

中信建投非银金融及金融科技首席分析师赵然认为,对银行来说,“报行合一”的实施、“1+3”合作限制解除,银行可以同时销售更多保险公司的产品,并且各家保险公司提供的费率差异大幅缩减,这时银行视角下的银保合作就会回归“以客户为中心”的本源。

多元化渠道布局

银保、个险渠道均是人身险公司的重要销售渠道。展望未来,业内人士认为,保险公司的渠道布局并不是非此即彼,保险公司将在发展个险渠道的基础上更加重视银保渠道,通过多元化渠道布局,提升业务发展稳定性,更好实现新业务价值的长期稳健增长。

中国人寿管理层表示,个险渠道将继续发挥核心渠道作用,通过营销体制改革推进专业化、职业化、年轻化转型,同时推动业务多元发展。新华保险管理层表示,将以专业化、职业化为队伍建设目标,持续深化营销队伍改革创新实践,着力提升营销队伍销售水平,优化队伍招募模式。

对于银保渠道发展,中国人保管理层表示,将紧盯客户需求,不断完善产品体系,在聚焦保险保障的基础上,更好地满足客户多元化需求。下半年会加大银保产品的创新力度,巩固深化与重点银行的业务合作。

(编辑:钱晓睿) 关键字: