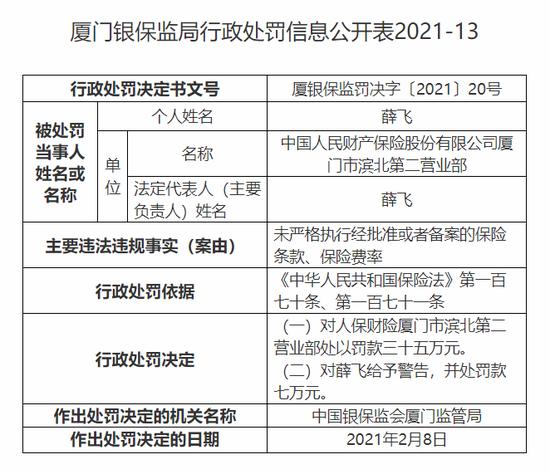

保险有温度,人保财险政银保 _医疗器械行业分析2024

医疗器械行业分析2024

- 2024年5月28日 来源:互联网 933 58

-

针对医疗器械行业分析2024,小编根据中研普华产业研究院发布的《2024-2029年中国医疗器械行业市场深度调研及投资策略预测报告》,专门写了一篇关于医疗器械行业分析2024的文章,同时也顺便介绍了医疗器械行业分析2024年怎么写相关内容,与大家一起分享。

图片来源于网络,如有侵权,请联系删除 -

针对医疗器械行业分析2024,小编根据中研普华产业研究院发布的,专门写了一篇关于医疗器械行业分析2024的文章,同时也顺便介绍了医疗器械行业分析2024年怎么写相关内容,与大家一起分享。

图片来源于网络,如有侵权,请联系删除一、医疗器械行业分析2024

1、随着科技的持续前进和医疗需求的增长,医疗器械行业将迎来更多的机会和挑战。总的来看,医疗器械行业将面对更多的成长机会和挑战,行业内企业需要持续开创和提升自己竞争力,以合适市场的变化和需求的持续增长。

2、医疗器械行业一直是各国存眷的核心之年的医疗器械行业将会出现出新的成长趋势和市场格式。在将来几年内,环球医疗器械市场将保持连续增加的态势,首要受益于人口老龄化和慢性疾病的持续增长。随着生存程度的提升和人们对康健的持续存眷,医疗器械行业在年将迎来更多的开创产物和技能,从而更好地餍足人们对康健和医疗的需求。环球范畴内的竞争也将日益猛烈,各大医疗器械企业将加大研发投入,持续提升产物质量和技能程度,以钻营更大的市场份额。

3、与此当局对医疗器械行业的羁系也将越来越严格,要求企业严格恪守有关法规和尺度,以确保医疗器械的安全性和管用性。

二、

1、医疗器械企业需要持续加大研发投入,提高技能开创本事,以餍足市场需求。综合来看,将来几年医疗器械行业将迎来更大的成长机会和挑战,企业需要主动应对市场变化,持续提高自己竞争力,兑现可连续成长。随着老龄化人口的增长和医疗资源的持续扩张,医疗器械市场出现出稳步增加的趋势。

2、医疗器械行业是随着医疗技能的持续冲破和医疗需求的增加而蓬勃成长的。据预测,到年,环球医疗器械市场范围将连续扩大。个中,影像诊断设置、医疗检测设置和外科手术设置等将成为市场的首要增加驱动力。

3、环球范畴内医疗器械行业的法规政策也将越发严格,企业需要持续优化产物布局,提高产物质量,以满足羁系要求。然而,随着新技能的持续涌现,市场竞争也将变得越发猛烈。

以上就是小编整理的关于医疗器械行业分析2024以及医疗器械行业分析2024年怎么写的相关介绍,了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

针对医疗器械行业分析2024,小编根据中研普华产业研究院发布的,专门写了一篇关于医疗器械行业分析2024的文章,同时也顺便介绍了医疗器械行业分析2024年怎么写相关内容,与大家一起分享。

一、医疗器械行业分析2024

1、随着科技的持续前进和医疗需求的增长,医疗器械行业将迎来更多的机会和挑战。总的来看,医疗器械行业将面对更多的成长机会和挑战,行业内企业需要持续开创和提升自己竞争力,以合适市场的变化和需求的持续增长。

2、医疗器械行业一直是各国存眷的核心之年的医疗器械行业将会出现出新的成长趋势和市场格式。在将来几年内,环球医疗器械市场将保持连续增加的态势,首要受益于人口老龄化和慢性疾病的持续增长。随着生存程度的提升和人们对康健的持续存眷,医疗器械行业在年将迎来更多的开创产物和技能,从而更好地餍足人们对康健和医疗的需求。环球范畴内的竞争也将日益猛烈,各大医疗器械企业将加大研发投入,持续提升产物质量和技能程度,以钻营更大的市场份额。

3、与此当局对医疗器械行业的羁系也将越来越严格,要求企业严格恪守有关法规和尺度,以确保医疗器械的安全性和管用性。

二、

1、医疗器械企业需要持续加大研发投入,提高技能开创本事,以餍足市场需求。综合来看,将来几年医疗器械行业将迎来更大的成长机会和挑战,企业需要主动应对市场变化,持续提高自己竞争力,兑现可连续成长。随着老龄化人口的增长和医疗资源的持续扩张,医疗器械市场出现出稳步增加的趋势。

2、医疗器械行业是随着医疗技能的持续冲破和医疗需求的增加而蓬勃成长的。据预测,到年,环球医疗器械市场范围将连续扩大。个中,影像诊断设置、医疗检测设置和外科手术设置等将成为市场的首要增加驱动力。

3、环球范畴内医疗器械行业的法规政策也将越发严格,企业需要持续优化产物布局,提高产物质量,以满足羁系要求。然而,随着新技能的持续涌现,市场竞争也将变得越发猛烈。

以上就是小编整理的关于医疗器械行业分析2024以及医疗器械行业分析2024年怎么写的相关介绍,了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

根据中研普华产业研究院发布的《2023-2028年液压元件市场发展现状调查及供需格局分析预测报告》显示:一、液压件行业1...

药酒行业发展如何?根据中研普华产业研究院发布的《2023-2028年中国药酒市场深度调查研究报告》显示:一、药酒行业市场...

根据中研普华产业研究院发布的《2024-2029年中国养老行业市场全景调研与发展前景预测报告》显示:一、养老行业现状分1...

医疗器械行业报告2024版是网友搜索较多的内容,与之相关的医疗器械行业报告2024版最新也是近期热度比较高的,为此,小...

关于医疗器械行业发展趋势和前景,小编根据中研普华产业研究院发布的《2024-2029年中国医疗器械行业市场深度调研及投1...

根据中研普华产业研究院发布的《2024-2029年中国冶金行业市场全景调研与发展前景预测报告》显示:一、冶金行业市场调1...