良品铺子的花生“长在树上”

(原标题:良品铺子的花生“长在树上”)

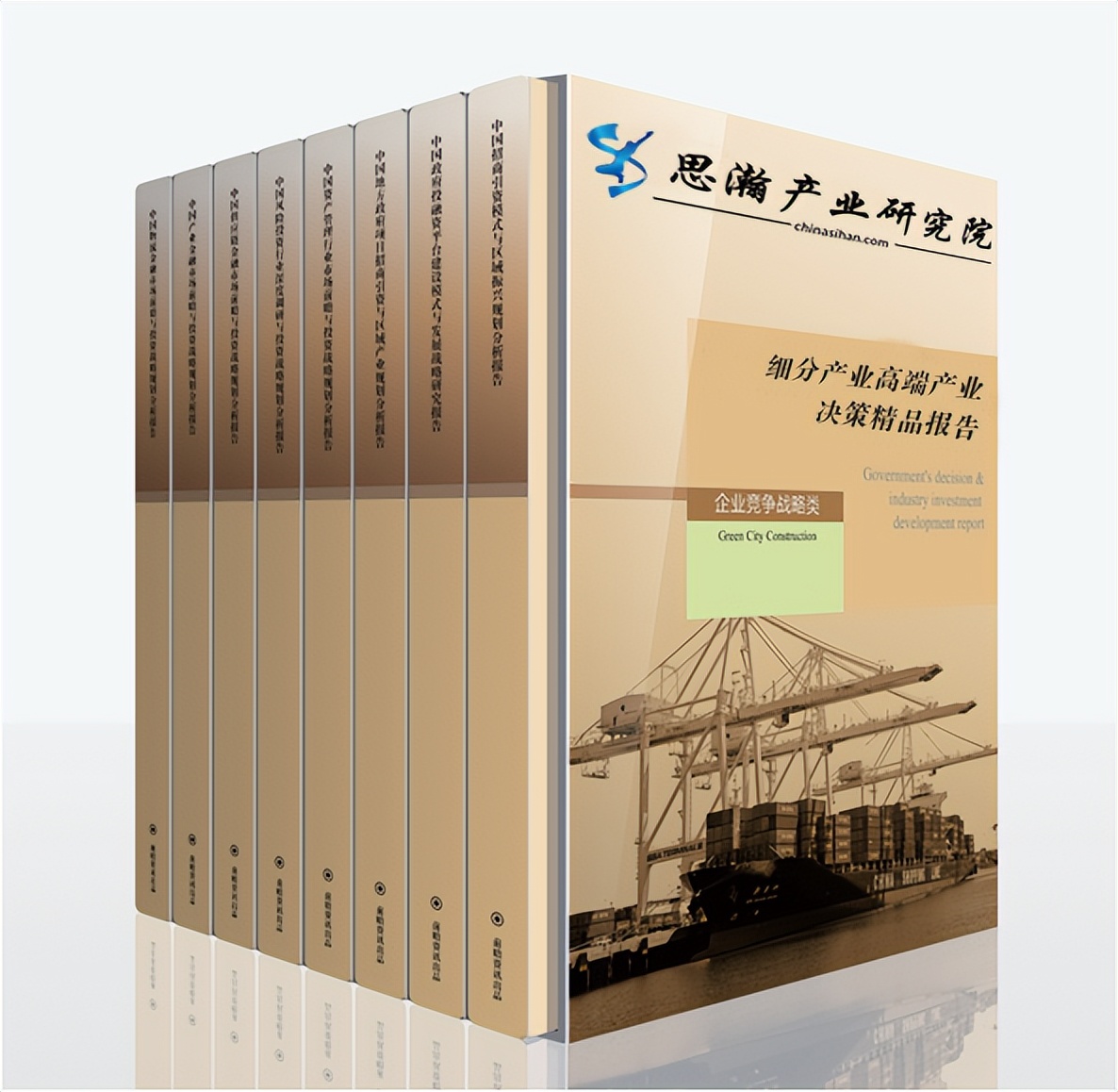

图片来源于网络,如有侵权,请联系删除

经济观察报记者 张晓晖

良品铺子错误的花生宣传图,现已撤下近日,良品铺子股份有限公司(603719.SH,下称“良品铺子”)在宣传旗下“甄选吉林扶余四粒红花生”的时候,闹了一个笑话。

这些花生虽然颗颗粒大饱满,看起来诱人,但是有一个常识性的错误:它们长在植物的顶端,并且随风摇摆,甚是好看。

众所周知,花生是根系果实,长在土里,不可能挂在枝头随风摇摆。

吉林扶余市盛产花生。

扶余市位于吉林省中北部松嫩平原东部,其独特的河间台地地形,五分之一以上的江河淤沙土质,以及春季干旱多风、夏季温热多雨且雨热同步、秋季凉爽的气候特点,形成了中早熟花生的最佳生长环境。

扶余花生种植历史悠久,民国三十年(1941年)前后开始有农民种植花生,1975年多个乡镇种植面积达到3000公顷。目前,扶余市花生种植面积稳定在110万亩以上,年产量稳定在7亿斤水平,全国领先、东北第一,出口量占全国70%以上。其种植的“四粒红”花生是中国国家地理标志产品,扶余市也成为全国花生生产百强县和全国最大的花生生产基地之一。

8月29日上午,经济观察报记者拨通良品铺子的投资者热线,接电话的是证券事务代表罗丽英。记者向其询问:公司产品宣传资料中“花生长在树上”一事,是否对良品铺子产生不良影响?公司是否就此发布致歉公告或者澄清公告?

罗丽英表示,公司目前已经撤下所有该花生错误的宣传资料,产品的外包装图上没有这种错误;是否会发布致歉或者澄清公告,目前其还没有接到公司的通知。

经济观察报记者了解到,良品铺子的“花生长在树上”图片系人工智能(AI)错误生成。

8月28日,良品铺子回应媒体采访时表示,公司在电商平台商品详情页中错误使用了由AI生成的图片素材,发现问题后,立即对相关页面进行了更新修正,并已启动对所有产品宣传材料的全面科学性核查。

8月29日,经济观察报记者登录几个主流的电商平台,均未再发现良品铺子“花生长在树上”的宣传资料图片,错误的宣传资料已经撤下。

2025年8月27日,良品铺子披露半年度报告,业绩下滑严重并录得亏损。

2025年上半年,良品铺子营业收入为28.29亿元,同比下滑27.21%;净利润亏损0.94亿元,同比下滑491.59%。

该公司对业绩下滑做出解释:主要系公司2025年持续对产品进行优化和调整,部分产品的售价下调,且公司2025年持续优化门店结构,主动淘汰低效门店,店数下降,同时受到平台流量下滑的影响,线上营收下降,导致整体营收下滑。

8月28日,良品铺子通过媒体向公众致歉:由于工作疏忽,在电商平台商品详情页中错误使用了由AI生成的图片素材,从而引发了不必要的误解和讨论。对此,向所有关心和支持我们的朋友致以诚挚的歉意。发现问题后,良品铺子立即对相关页面进行了更新修正,并已启动对所有产品宣传材料的全面科学性核查。同时,良品铺子正在进一步升级内容审核机制,优化内部管理流程,以确保今后每一项内容的输出都更加严谨、可靠。

良品铺子从8月26日起连续3个交易日下跌,股价从14.42元/股跌至8月28日最低的12.96元/股,跌幅超过10%。

8月29日上午收盘,良品铺子的股价在13.27元/股,总市值约53亿元人民币。