磷酸铁锂(Lithium Iron Phosphate, LFP)作为一种锂离子电池正极材料,因其高安全性、长循环寿命和成本优势,广泛应用于电动汽车、储能系统和消费电子等领域。随着全球能源转型加速和碳中和目标推进,磷酸铁锂行业正迎来爆发式增长。

图片来源于网络,如有侵权,请联系删除

一、行业概述与背景

图片来源于网络,如有侵权,请联系删除

磷酸铁锂行业属于新能源材料细分领域,核心产品是磷酸铁锂正极材料及其衍生电池产品。该材料通过锂离子嵌入和脱出实现能量存储,具有热稳定性高、资源丰富和环境友好等特点。

近年来,得益于电动汽车和储能需求爆发,磷酸铁锂凭借其安全性和经济性,逐步替代部分三元材料市场,成为动力电池主流技术路线之一。

全球碳中和共识下,中国、欧洲和美国等主要经济体纷纷推出新能源汽车扶持政策,驱动磷酸铁锂需求持续攀升。2023年全球磷酸铁锂电池装机量占比已超过50%,中国市场份额更是高达60%以上,行业进入高速成长期。

二、行业发展现状与数据洞察

市场规模与增长动力

根据工信部及中国汽车工业协会数据,2023年中国新能源汽车销量突破950万辆,同比增长35%,其中搭载磷酸铁锂电池的车型占比超过65%。储能领域同样高速增长,国家能源局统计显示,2023年中国新型储能装机规模达30吉瓦时,磷酸铁锂电池占比超90%。成本优势是关键驱动因素:磷酸铁锂电池单位成本较三元电池低20%以上,且上游磷、铁资源丰富,供应链自主可控。

技术演进与创新突破

行业技术焦点集中于提升能量密度和快充性能。2024年初,头部企业如宁德时代和比亚迪推出磷酸铁锰锂复合材料产品,能量密度提升至200Wh/kg以上,接近三元电池水平。同时,固态电池技术融合磷酸铁锂基材料,有望解决安全性瓶颈。中研普华产业研究显示,2025年全球磷酸铁锂材料产能预计突破500万吨,年复合增长率超30%。

政策与环保红利

中国双碳目标推动下,发改委和能源局联合印发《关于加快推进新型储能发展的指导意见》,明确支持磷酸铁锂电池在储能领域的规模化应用。欧盟《新电池法规》和美国《通胀削减法案》亦将磷酸铁锂列为绿色技术,提供税收优惠和补贴。政策红利为行业注入长期确定性。

市场集中度与头部玩家

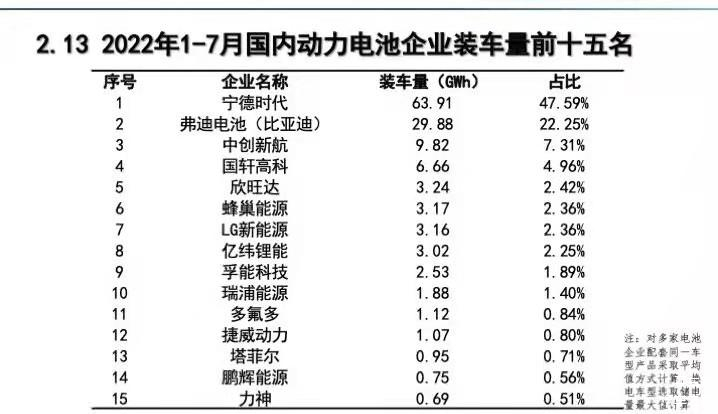

行业呈现寡头竞争格局,宁德时代、比亚迪、国轩高科和湖南裕能等头部企业占据全球80%以上市场份额。中研普华产业研究报告强调,头部企业通过垂直整合(如比亚迪自研自产电池+整车)和产能扩张巩固优势。2023年,宁德时代全球市占率达40%,其CTP(Cell to Pack)技术大幅降低电池包成本,赋能磷酸铁锂性价比提升。

新进入者与跨界竞争

传统化工企业如云天化、兴发集团依托磷矿资源切入产业链,特斯拉4680电池采用磷酸铁锂变体技术,加剧技术迭代竞争。中研普华认为,未来三年行业将经历洗牌,具备资源、技术和资金优势的企业将胜出,中小厂商可能因同质化竞争被整合或淘汰。

供应链与全球化布局

上游锂、磷资源成为战略焦点。中国磷酸铁锂企业加速海外布局,如宁德时代在匈牙利建厂,比亚迪在泰国设立生产基地,以规避贸易壁垒和降低运输成本。但地缘政治风险(如欧盟碳边境调节机制)可能增加出口成本,企业需加强供应链韧性。

四、行业热点与趋势前瞻

钠离子电池的替代挑战

2023年以来,钠离子电池因成本更低和资源广泛受到关注,但其能量密度和循环寿命仍落后于磷酸铁锂。中研普华观点认为,钠电池短期内难以撼动磷酸铁锂在动力和储能领域的主导地位,但可能在低速电动车和低端储能市场形成补充。

回收与ESG成为新赛道

随着首批磷酸铁锂电池进入退役期,回收业务迎来风口。工信部数据显示,2025年中国退役动力电池量将达78万吨,格林美和邦普循环等企业已布局磷酸铁锂再生技术,提取锂、磷资源实现闭环经济。ESG(环境、社会和治理)要求亦推动行业绿色升级,如比亚迪推进零碳工厂计划。

智能制造与数字化赋能

人工智能和物联网技术应用于磷酸铁锂生产,提升良率和降低能耗。中研普华预测,2025年超过50%的产能将采用智能工厂模式,单线产能提升至10万吨/年,进一步压缩成本。

五、风险与挑战

产能过剩预警

狂热扩张可能导致供需失衡。行业数据显示,2024年规划产能已超800万吨,但需求预计仅为300万吨,局部过剩风险加剧价格战。中研普华建议企业理性规划产能,避免低效重复建设。

技术路线迭代风险

固态电池、氢燃料电池等新技术可能颠覆现有格局。企业需加大研发投入,保持技术灵活性。

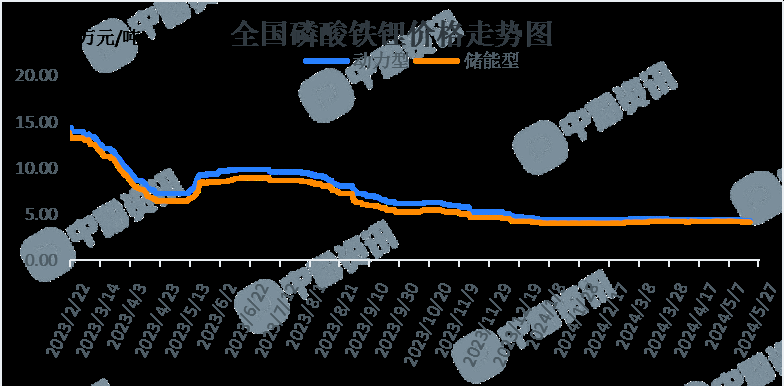

原材料价格波动

碳酸锂价格2023年波动幅度超50%,影响行业利润稳定性。长期来看,建立资源储备和长协机制是关键。

六、发展预测与策略建议

基于中研普华产业研究院模型,我们对2025-2030年行业做出预测:

市场规模:全球磷酸铁锂材料需求将从2025年的350万吨增长至2030年的600万吨,中国占比维持在60%以上。

技术方向:能量密度提升至250Wh/kg,快充实现15分钟充满80%,与三元电池性能差距进一步缩小。

竞争格局:市场集中度持续提升,前五企业份额超85%,跨界合作与并购重组加速。

策略建议:

企业应聚焦技术创新,尤其是材料改性(如掺杂、纳米化)和工艺优化,以突破性能天花板。

加强上下游协同,通过长协、参股等方式稳定锂、磷供应,平抑价格风险。

拓展海外市场,重点布局东南亚、欧洲等政策友好区域,利用本地化生产规避贸易壁垒。

政策制定者需完善标准体系,推动回收网络建设和碳排放管理,促进行业可持续发展。

磷酸铁锂行业正站在能源革命的风口,凭借安全、经济和环保优势,成为动力和储能领域的主力军。然而,产能过剩、技术迭代和资源约束等挑战不容忽视。

未来十年将是行业从高速增长转向高质量发展的关键期,唯有创新、协同和全球化布局的企业才能赢得竞争。对于投资者和从业者而言,紧跟政策红利和技术趋势,理性评估风险,方能抓住碳中和时代的黄金机遇。