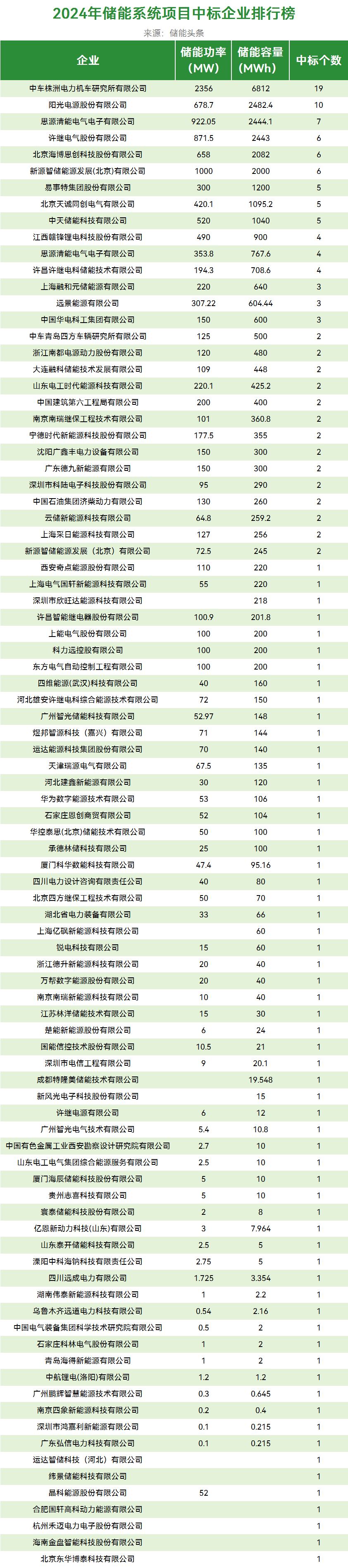

我国新能源专利数占全球四成以上 新型储能规模世界第一

64775

2025月08月26日

(原标题:我国新能源专利数占全球四成以上 新型储能规模世界第一)

图片来源于网络,如有侵权,请联系删除

经济观察网 据央视新闻,在国务院新闻办8月26日举行的“高质量完成‘十四五’规划”系列主题新闻发布会上,国家能源局有关负责人表示:“十四五”是能源科技创新取得更大突破的五年。

图片来源于网络,如有侵权,请联系删除

国家发展改革委党组成员、国家能源局局长王宏志表示,新能源专利数占全球四成以上,光伏转换效率、海上风电单机容量等不断刷新世界纪录,短短几年,新型储能规模跃居世界第一。新模式新业态蓬勃发展,智能微电网、虚拟电厂等发展进入快车道,车网互动规模化应用试点加快推进,能源产业与工业、交通等领域加速融合,新领域新赛道持续涌现,成为新质生产力发展的重要源泉。