业绩大幅减亏,全国碳市场发展提速,双良节能迎新机

(原标题:业绩大幅减亏,全国碳市场发展提速,双良节能迎新机)

图片来源于网络,如有侵权,请联系删除

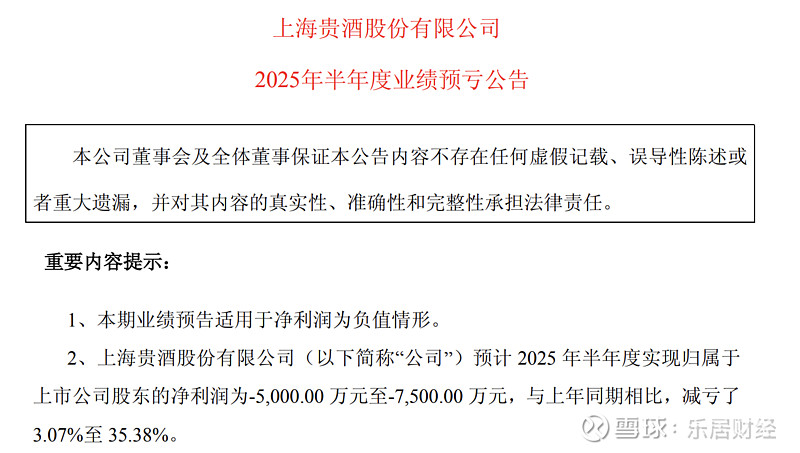

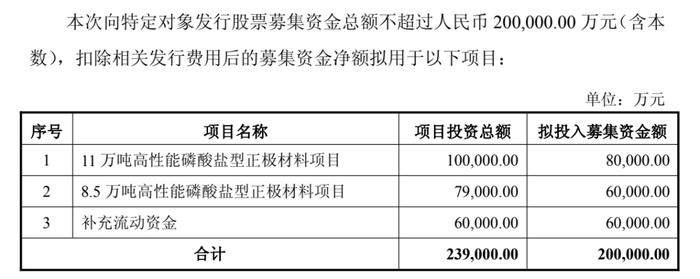

8月28日,双良节能发布半年报,2025年上半年实现营业收入43.88亿元,净利润为亏损5.97亿元,同比大幅减亏,经营状况显著改善。

图片来源于网络,如有侵权,请联系删除

值得一提的是,在企业业绩回暖之际,也迎来绿色产业的重磅利好。8月25日,一份由中共中央办公厅、国务院办公厅印发的纲领性文件――《关于推进绿色低碳转型加强全国碳市场建设的意见》(以下简称《意见》),为中国“双碳”目标的实现路径按下了“加速键”。

《意见》作为我国碳市场领域第一份中央文件,明确了全国碳市场中长期发展的时间表、路线图、任务书,预示着一个以市场化机制为核心、覆盖更广、规则更健全的碳定价时代正加速到来。

《意见》阶段目标

图片来源:生态环境部,2025.08.26

碳市场政策红利释放,以及光伏产业链各环节价格持续回升,或预示着公司正迎来业绩与发展的双重拐点,有望在政策东风下抢占绿色发展新高地。

政策东风已至,碳市场迈入高质量发展新阶段

在“双碳”目标的引领下,我国绿色低碳转型的步伐正不断加快。而《意见》的出台,其意义不止于对现有政策的补充,它更像是一份行动指南,推动着我国碳市场建设从初期的试点探索,正式迈向全面深化、高质量发展的新阶段。

目前,我国已建立重点排放单位履行强制减排责任的全国碳排放权交易市场和激励社会自主减排的全国温室气体自愿减排交易市场。

据生态环境部介绍,经过四年多的发展,全国碳市场初步形成了多层级、较完备的碳市场法规制度体系。重点行业覆盖范围不断扩大,在发电行业基础上,今年年初钢铁、水泥、铝冶炼行业也纳入全国碳排放权交易市场,对全国60%以上碳排放量实现了有效管控。

截至2025年8月22日,全国碳排放权交易市场配额累计成交量6.8亿吨,成交额达474.1亿元。全国温室气体自愿减排交易市场累计成交核证自愿减排量249万吨,成交额达2.1亿元。

随着相关政策的落地实施,碳市场覆盖行业增多、法规健全,企业对节能改造、能效提升和新能源解决方案的需求有望迎来爆发式增长。

这些行业内的重点排放企业将通过更大程度使用可再生能源、节能提高能效、发展原材料替代、开发数字化管控等众多绿色工艺技术,发展形成新的绿色市场竞争力,带动整体产业结构转型升级。

对于像双良节能这类早已在绿色赛道深耕的企业,政策的加速无疑是一场“东风”,其技术和解决方案的市场需求或将被激发,从而在广阔的碳市场中占据有利位置,实现企业发展和价值提升。

双良节能如何在“双碳”棋局中落子?

随着全球气候变暖问题日益严峻,国际社会对碳减排的关注度达到前所未有的高度,碳捕集利用与封存(CCUS)技术成为实现深度减排的关键突破口。

近年来,双良积极响应国家绿色低碳发展要求,聚焦公司绿色低碳发展战略规划和产业布局,加快布局CCUS产业链,在碳捕集、运输、封存以及资源化利用等多个环节取得了一系列令人瞩目的新进展,打造了绿色低碳产业体系。

目前,双良已成功开发了CCUS-化学吸收法解析工艺节能、CCUS-压缩工艺节能、CCUS-PSA工艺节能及粉煤灰/钢渣矿化CO2工艺研究等四种工艺节能技术,展现了双良在CCUS领域的创新实力和技术优势。

攻克CCUS这样的前沿技术,体现了双良在技术深度上的极致追求。但要真正赋能千行百业的绿色转型,满足当前多样化、系统性的市场需求,仅有单点技术突破是远远不够的。

因此,双良的棋局并未止步于此,而是将前沿技术与成熟的节能、新能源能力进行系统性集成,打磨出了一套更具普适性和商业价值的王牌产品。

如果说CCUS技术是双良应对深度减排需求的“攻坚利器”,那么其倾力打造的、覆盖“源-网-荷-储-智慧管控”全链路的数字化零碳园区解决方案则是其赋能产业转型的“集大成之作”。

双良数字化零碳园区解决方案以“源网荷储管”协同为核心,提供从“双碳”规划、碳盘查、绿电交易到风光储多能互补、能效提升及AI碳管理的全链条服务。目前,该方案已在能碳管理、光储运维、冷却水、高效制冷和智慧蒸汽五大领域形成技术优势。

更重要的是,这套解决方案具备强大的适配性和可复制性。目前,双良零碳园区建设方案已通过多个项目验证,形成了可复制的成熟路径。双良以自有机械产业园区为实证基地,率先通过零碳工厂认证,其技术范式已成功辐射至汽车制造、白酒酿造、新能源材料等多个行业标杆项目中。

值得一提的是,8月12日,双良与北京绿交所正式签署战略合作框架协议。根据协议,双方将依托各自优势,在绿色低碳方法学开发、零碳园区/工厂建设、碳资产管理能力建设、CCER开发、ESG及人才培育等领域深度合作,助力“双碳”目标实现,为企业绿色转型与产业高质量发展注入新动能。

此次合作对双良的零碳发展意义重大。深度参与方法学开发,有助于双良积累工业/公用绿色技术、节能降碳领域前沿经验,抢占标准建设先机,培育新增长点;借助北京绿交所国家级平台、专业规划能力及权威认证,双良将加速产业园区全链条零碳转型,增强在零碳园区/工厂建设领域的核心竞争力与品牌影响力,带动产业链上下游共同实现零碳转型。

整体而言,双良深耕绿色环保产业四十余年,在降碳减排、节能节水、新能源领域拥有深厚的技术底蕴和丰富的实践经验,加上上半年大幅减亏所体现的运营改善,双良节能或已显示出逐步增强的抗风险能力和成长潜力。在“双碳”国策和碳市场加速发展的大背景下,公司有望持续受益于绿色产业机遇,实现与国家战略、时代脉搏的同频共振。