证监会:持续健全证券公司分类监管体系

中国证监会8月22日消息,证监会修改《证券公司分类监管规定》,将标题由《证券公司分类监管规定》调整为《证券公司分类评价规定》(简称“新规”),与以分类评价为主的规定内容相适应。新规自2025年8月22日起实施。

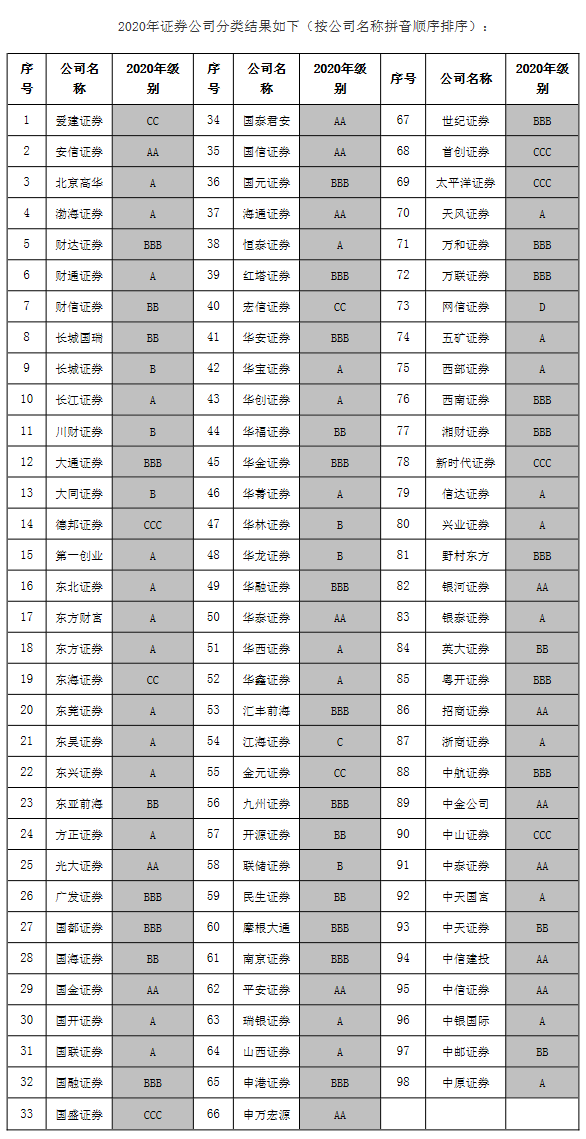

图片来源于网络,如有侵权,请联系删除

新规突出促进证券公司功能发挥的导向;适当整合、优化业务发展指标,引导行业机构聚焦高质量发展,支持中小机构差异化发展、特色化经营;突出“打大打恶”导向,优化评价结果下调手段,同时适当调整扣分分值设置,提升评价的合理性。

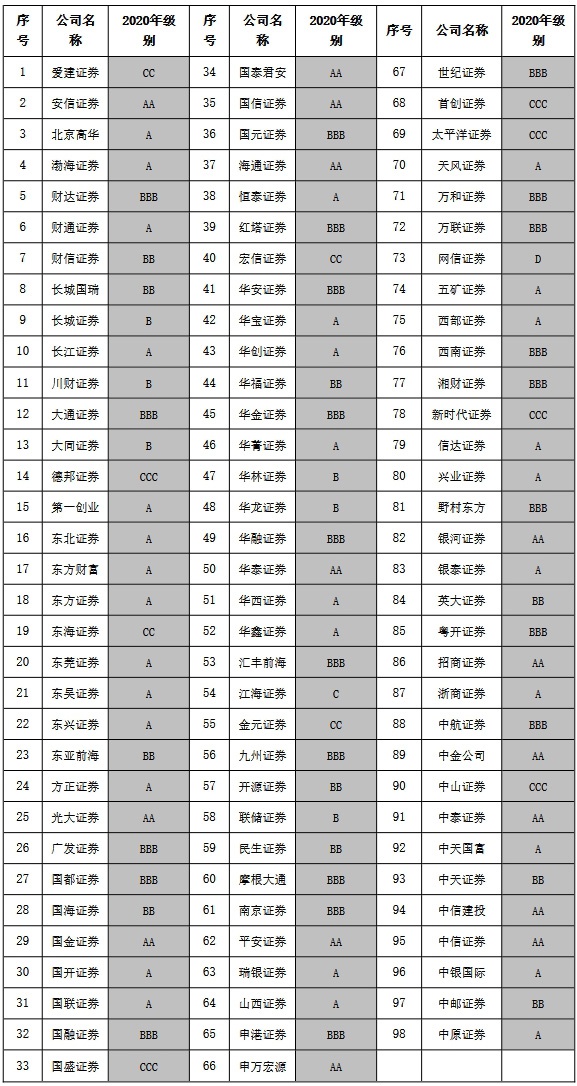

图片来源于网络,如有侵权,请联系删除

证监会表示,下一步,将持续健全行业分类监管体系,推进建设一流投资银行和投资机构,更好服务实体经济和资本市场高质量发展。

促进功能发挥

新规突出促进证券公司功能发挥的导向,完善评价框架,将“引导证券公司更好发挥功能作用,提升专业能力”作为立法目的写入第一条,明确监管导向,并将“实现持续规范发展”修改为“实现高质量发展”;将现有评价框架调整为“风险管理能力、持续合规状况、业务发展和功能发挥状况”,明确功能发挥情况主要包括服务实体经济和国家战略情况。

同时,为更好地评价证券公司“功能发挥情况”,新规新增由证券业协会组织“功能发挥情况”专项评价,并将结果运用到证券公司分类评价中。据了解,证券业协会已制定“功能发挥”专项评价的考核标准并组织行业开展试评价,现阶段将聚焦证券公司开展金融“五篇大文章”工作成效进行评价,督促证券公司加强组织管理和资源投入,因地制宜落实好“五篇大文章”的战略布局。

据悉,后续专项评价内容也将根据行业发展实际和引导证券公司功能发挥、专业能力提升的需要,逐步总结经验、适时调整、不断完善。

聚焦高质量发展

新规引导行业机构聚焦高质量发展,适当整合、优化业务发展指标,支持中小机构差异化发展、特色化经营。

一方面,考虑到现行规定对证券公司主要业务均设有收入加分指标,因此不再对总的营业收入按排名加分、减少规模类指标重复加分。

另一方面,适当扩大加分覆盖面,将经纪、投行、资管等主要业务收入加分由前20名扩大到前30名,按名次加0.25分到2分不等,引导中小机构立足自身禀赋探索差异化发展道路,在相关细分业务领域的加分项中能够“跳一跳、够得着”。提升对净资产收益率的加分力度,引导证券公司坚持集约型的发展方向、提升经营效率。

此外,新规增设证券公司自营投资权益类资产、资管产品投资权益类资产、代销权益类基金产品、基金投顾发展等专项指标,引导证券公司在引入中长期资金、财富管理等领域加力发展,优化自营投资结构,提升服务实体经济和投资者的能力和水平。

提升评价合理性

新规突出“打大打恶”导向,优化评价结果下调手段,同时适当调整扣分分值设置,提升评价的合理性。

新规完善有关公司评价结果下调手段的适用范围,补充明确对存在重大违法违规的公司可以直接下调评价结果,在行政处罚、行政监管措施、纪律处分和自律管理措施扣分基础上,突出整体实质研判的原则,为在实践中针对重大恶性案件下调公司评价结果预留空间。

按照“过罚相当”原则,以行政监管措施的扣分分值为参照基础,适当提高“资格罚”纪律处分扣分分值,强化自律措施惩戒力度;同时适当优化行政处罚扣分分值,使其分值梯度与其他扣分项和加分项保持总体均衡。

“通过以上修改,有利于充分有效运用自律管理措施、纪律处分、行政监管措施、行政处罚和下调评价结果等多种监管手段,从严打击证券市场违法违规行为,切实保护中小投资者利益,也有利于促进分类评价结果更好反映公司合规风控和功能发挥的整体情况。”业内人士表示。

总结前期分类评价经验,明确特殊问题的处理规则。新规明确对涉嫌违法违规的证券公司积极申请行政执法当事人承诺、开展先行赔付的,适当减少扣分分值,引导证券公司主动纠正违法行为、消除损害后果,节约监管资源。明确对通过变更控股股东等方式完成重大风险化解处置的公司风控指标达标的加分规则,支持适格主体积极参与风险证券公司处置。结合当前行业实际情况,对债券交易风险管控等项目的扣分标准进行优化,引导督促证券公司针对性加强合规管理和风险防控。

市场人士认为,新规进一步完善监管评价框架,将更好发挥分类评价制度的监管“指挥棒”作用,突出扶优限劣相关政策,支持行业高质量发展。

(责任编辑:王擎宇)