构建“无人值守+纵横云+AI”闭环体系,纵横股份加快落地低空经济

(原标题:构建“无人值守+纵横云+AI”闭环体系,纵横股份加快落地低空经济)

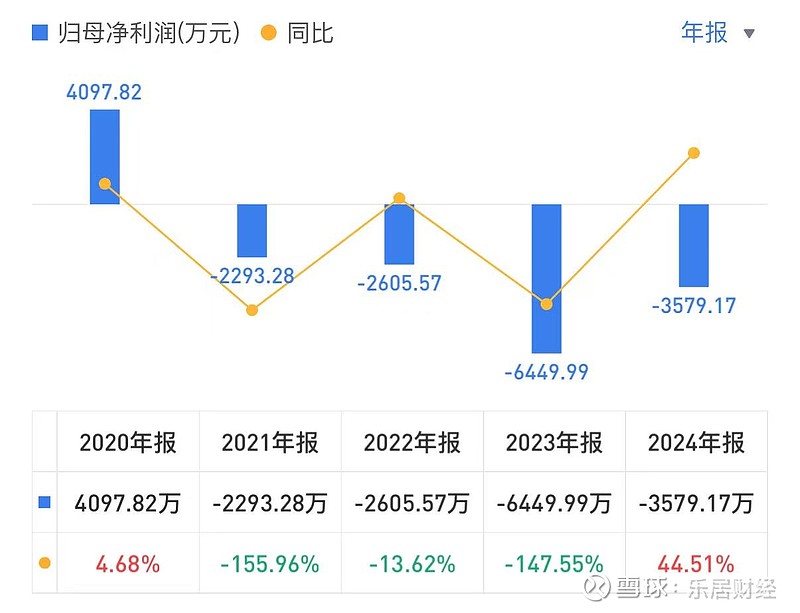

图片来源于网络,如有侵权,请联系删除

2025年上半年,伴随低空经济加速推进,纵横股份(688070)交出了一份亮眼答卷。报告期内,公司实现营业收入约1.35亿元,同比增长61.72%,归母净利润同比大幅减亏,企业在关键战略领域布局稳步推进。

作为国内工业无人机行业的领先企业,纵横股份持续深化“无人值守系统+纵横云+AI”整体解决方案,加快形成从飞行平台到数据应用的低空数字化全链路能力,推动相关产品与服务加快落地。

报告期内,公司围绕“无人值守系统+纵横云+AI”形成的低空数据服务体系进一步完善。在产品端,公司升级推出JOS-C700垂直起降固定翼无人值守系统和JOS-P200多旋翼无人值守系统,提升系统的智能化水平和环境适应能力;在技术端,自主研发的目标检测与图像解译技术构建了无人机智联AI解决方案,赋予平台精准识别、数据分析及自主决策能力;在软件平台方面,推出空域管理平台,实现对低空空域的智能监管和多无人机协同作业,为低空飞行的安全性和效率提供技术支撑。

在市场拓展方面,公司以“示范引领、精准突破、生态协同”为策略,在巴中、绍兴、彭州、滨州、梁平等地开展低空运营试点,推动形成可复制的商业化闭环。在低空物流方面,公司参股四川低空经济产业发展有限公司,加快推进多型号产品的开发与验证。在教育与文旅领域,公司探索“科技+教育+文旅”的新增长点,并通过与多家高校共建产教融合平台,夯实工业无人机在应用型人才培养方面的基础。

研发方面,公司持续加大研发投入,报告期内研发投入合计5005.97万元,占营业收入比例为37.18%,同比增长13.39%。公司在垂直起降固定翼无人机、多旋翼无人机、大型固定翼无人机、无人值守系统、云边端一体化系统等方向全面布局,构建智能控制、飞控导航、组网编队、多源融合等多项核心技术。

未来,随着低空经济被纳入国家战略,低空空域持续开放、监管机制逐步健全、技术融合加速演进,无人机应用场景正从传统测绘、巡检向城市治理、应急、交通、文旅等新兴领域延展。公司凭借多元产品组合与自主技术能力,正在稳步构建低空经济的产业生态闭环,持续增强在低空经济时代的核心竞争力。