唯品会二季度Non-GAAP净利润21亿元,买手:团队正在推进内部变革

(原标题:唯品会二季度Non-GAAP净利润21亿元,买手:团队正在推进内部变革)

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

公司情报专家《财经涂鸦》获悉,8月14日,唯品会(VIPS.US)发布2025年第二季度财报。

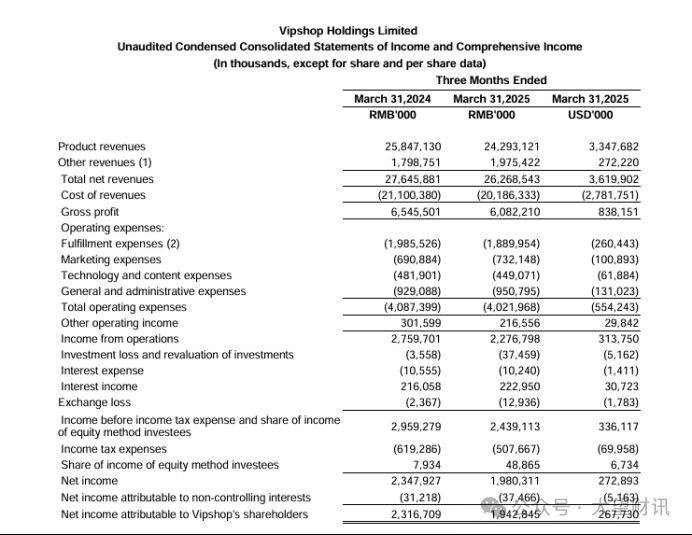

报告期内,公司实现净营收258亿元(人民币,下同),Non-GAAP净利润21亿元;商品交易总额(GMV)为514亿元,同比增长1.7%;活跃用户数4,350万,超级VIP(SVIP)活跃用户数同比增长15%,贡献线上销售的52%。调整后运营利润率9.3%,调整后每ADS收益4.06元人民币。

2025年上半年,唯品会通过股票回购与分红回报股东超6亿美元,预计第三季度净营收为207―217亿元。

唯品会董事长兼首席执行官沈亚表示:“为更有效地向用户传递品牌特卖价值,我们的团队正在推进内部变革,一方面强化买手制好货能力,另一方面提升业务模式的独特性、灵活性及运营效率,驱动业务实现长期可持续增长。”

截至美东时间8月14日收盘,唯品会报收17.33美元,单日涨幅近6%,对应总市值约90亿美元,TTM市盈率9.04。股价较今年最低点已累计上涨超30%。

得益于持续引入高价值品牌、优化商品组合策略及紧跟潮流趋势热点,第二季度,唯品会超级大牌日和超级品类日栏目整体业绩同比增长17%,同时通过增强“闪购”和“寻宝”的惊喜体验,“限时狂秒”“天天低价”等栏目持续吸引用户回访复购,栏目业绩显著提升。

期内,“唯品独家”商品凭借品质与价格优势,整体业绩取得显著增长,与品牌深度合作的差异化商品策略成效明显。NEXY.CO奈蔻等众多知名品牌的“唯品独家”商品业绩贡献占比持续提高。

会员权益方面,第二季度,唯品会私享特卖活动引入了更多奢侈品牌和国际大牌,以更深度的折扣专供SVIP用户,比如BURBERRY包袋上线不久即有多款售罄,同时继续增厚SVIP专享权益,推动高价值用户规模不断增长。

依托“朝彻”大模型构建的技术能力,第二季度,唯品会持续推进人工智能技术在核心业务场景的深度应用与创新,在商品导购、客户服务、创意营销等方面取得可量化成果,助力提升平台运营效率和用户体验。

作者:苏打

编辑:tuya

出品:财经涂鸦(ID:caijingtuya)