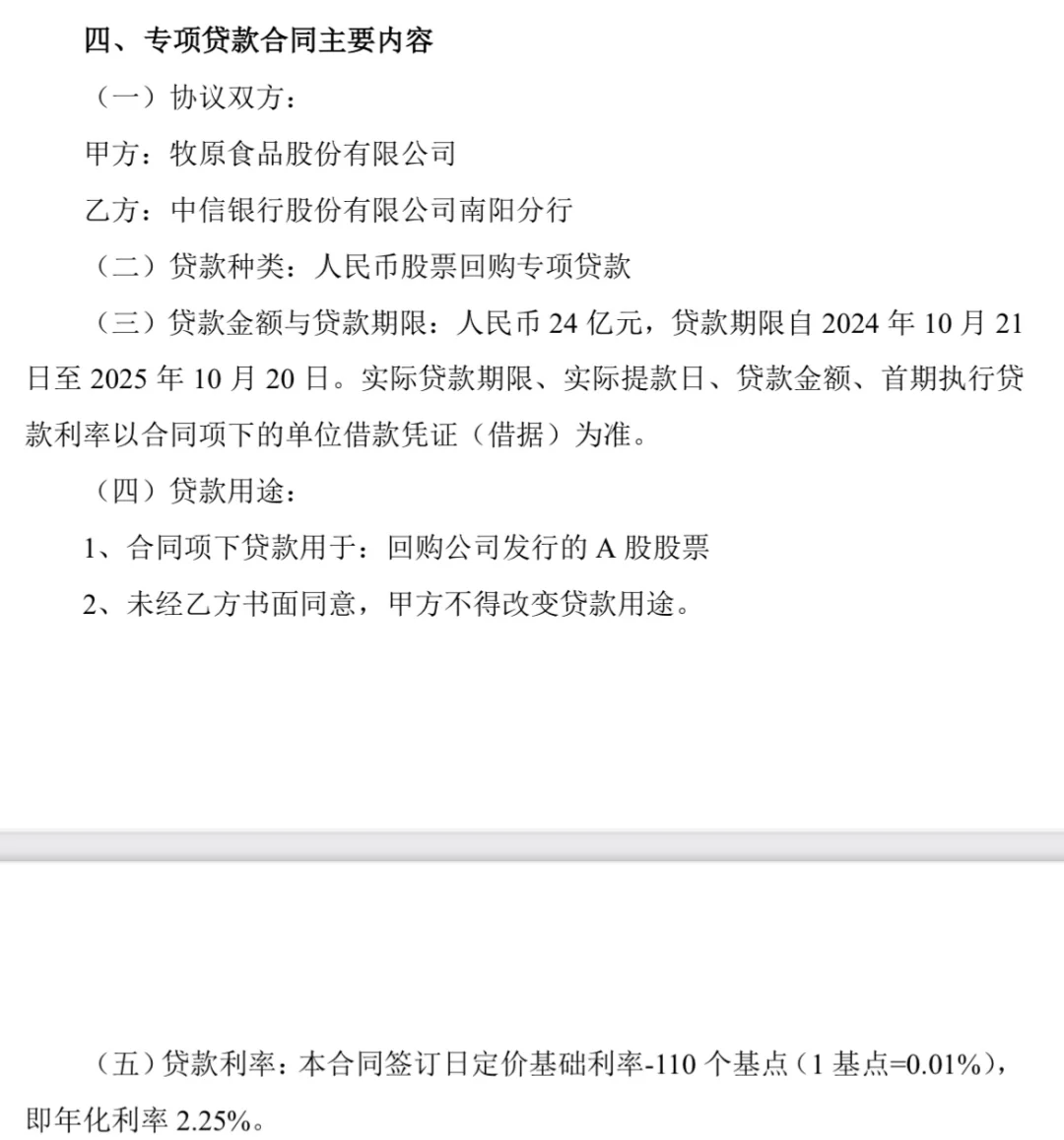

A股公司年内披露441单回购增持贷款项目

79189

2025月08月13日

同花顺数据显示,今年A股上市公司共披露441单回购增持贷款项目,其中,313单为上市公司回购,128单为主要股东增持。441单项目涉及贷款金额合计974.4亿元。

图片来源于网络,如有侵权,请联系删除

接受采访的专家表示,股票回购增持再贷款等政策实施以来效果显著,不仅提振了投资者信心,还推动了资本市场投资理念的转变。在上市公司积极回购及主要股东积极增持的背景下,长期投资者更愿意基于企业基本面进行配置。这有助于形成以价值投资为主导的市场氛围,为资本市场的长期健康运行奠定基础。

图片来源于网络,如有侵权,请联系删除

数据显示,使用回购增持再贷款工具的民营企业占比较高,上述441单中共有264单来自民营企业,占比约为60%。

图片来源于网络,如有侵权,请联系删除

“股票回购增持再贷款等政策实施以来成效显著。”深圳市前海排排网基金销售有限责任公司研究总监刘有华告诉《证券日报》记者,政策有效激发了上市公司回购及主要股东增持的意愿,市场参与度显著提升;其次,专项融资支持对稳定二级市场起到了关键作用;最后,该政策推动资本市场投资理念转变,促进了价值投资的深化发展。

刘有华表示,股票回购增持再贷款等政策促进A股形成“市值管理—增强投资者信心—强化融资功能”的正向循环。金融机构定向贷款的支持,既降低了企业的资金压力,又确保了“专款专用”。这种机制不仅稳定了市场预期,更强化了资本市场的融资功能。

上海明伦律师事务所律师王智斌告诉《证券日报》记者,上市公司要严格遵守资金“专款专用,封闭运行”的要求,确保政策执行的规范性和有效性。监管部门也要构建全流程监管体系,加强对资金流向的穿透式监管,确保资金真正服务于上市公司价值提升和资本市场健康发展。

(责任编辑:王晨曦)