多家车企7月交付再创新高 新势力阵营销量分化

多家车企7月交付再创新高 新势力阵营销量分化

2025-08-03 08:49:12 证券时报多家车企7月交付再创新高 新势力阵营销量分化

图片来源于网络,如有侵权,请联系删除

作者:梅双

图片来源于网络,如有侵权,请联系删除

各家车企7月交付成绩单陆续出炉。包括小鹏汽车、零跑汽车、小米汽车在内的多家企业月度销量创新高。

图片来源于网络,如有侵权,请联系删除

“突破”成为交付成绩单中的关键词。例如,零跑汽车宣布,7月全系交付达50129辆,同比增长超126%,月销量首次突破5万辆。回顾零跑汽车在6月份的表现,全系交付量达4.8万辆,同比增长幅度超过138%。

小米集团创始人、董事长兼CEO雷军8月1日在社交平台发文称,2025年7月,小米汽车交付量超过3万辆。此前,雷军在宣布第20万辆汽车交付时透露,小米汽车的产能正在不断提升,公司已将2025年全年交付目标上调至35万辆。

另外,鸿蒙智行官宣,7月全系销量达到47752辆;7月总成交额186亿元。其中,问界系列7月全系共计交付40753辆。

另一家创单月交付量历史新高的小鹏汽车,该公司7月共交付新车36717辆,同比增长229%,环比增长6%。小鹏汽车今年累计交付新车23.39万辆,同比增长270%。

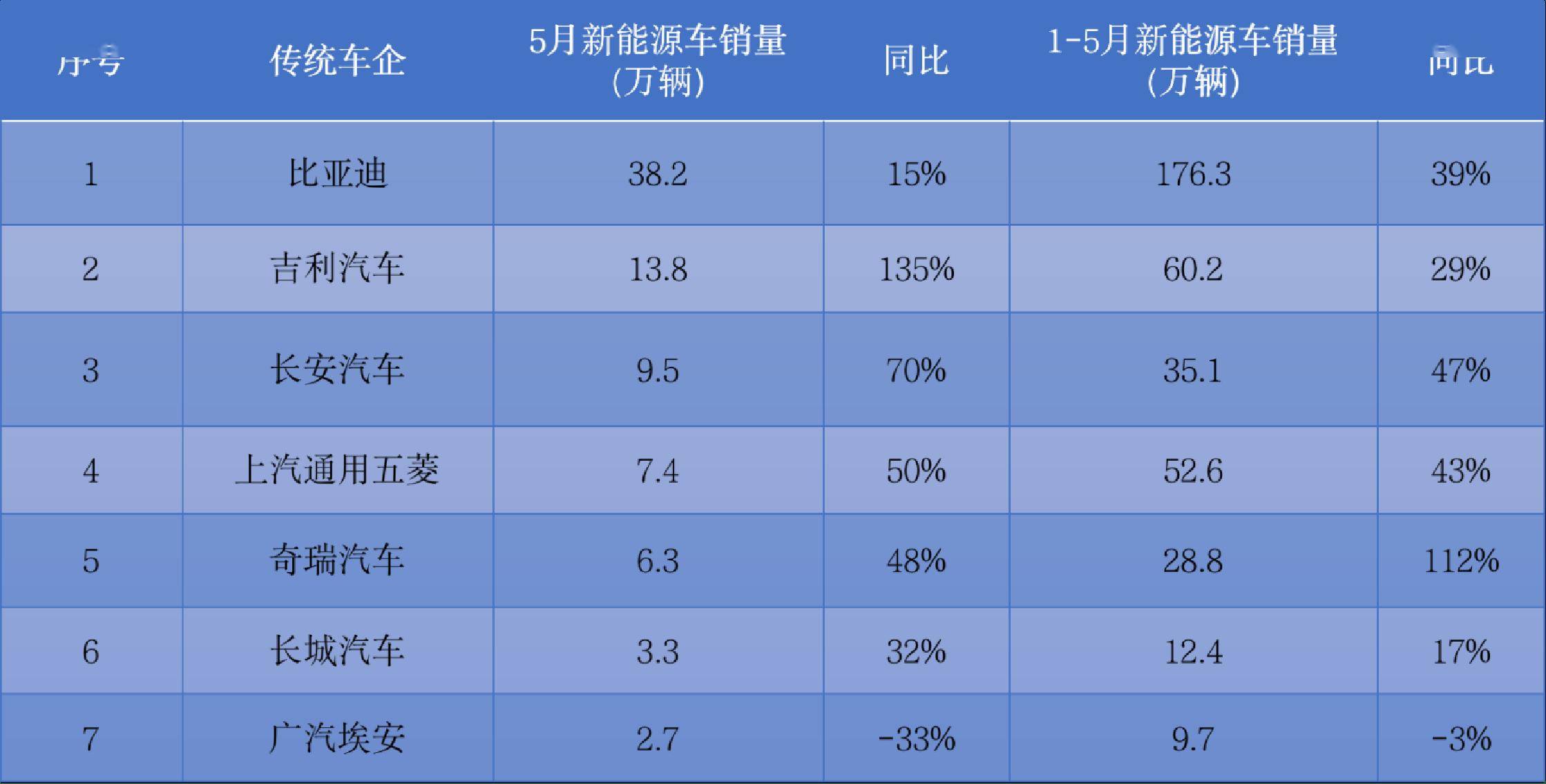

比亚迪销量也保持增势。据比亚迪公告,7月汽车销量34.43万辆,去年同期销量34.24万辆;其中,乘用车销量34.10万辆,纯电动乘用车销量17.79万辆,插电式混合动力乘用车销量16.31万辆。

长城汽车销量增速也比较可观。长城汽车8月1日晚间公告,公司7月汽车销量10.44万辆,同比增长14.34%。

不过,新势力车企交付成绩单出现了分化,部分企业月交付量下滑。8月1日,理想汽车在港交所公告,2025年7月,理想汽车交付新车30731辆,同比下降39.74%。截至2025年7月31日,理想汽车历史累计交付量为136.85万辆。

此外,蔚来披露,7月公司交付新车21017辆,环比有所下滑。其中,蔚来品牌交付新车12675辆;乐道品牌交付新车5976辆;firefly萤火虫品牌交付新车2366辆。据悉,蔚来乐道L90于7月31日正式上市,提供大6座和大7座两种座椅布局,整车购买起售价26.58万元;BaaS电池租用方式购买,起售价17.98万元。

传统车企成立的新能源品牌方面,东风汽车旗下岚图汽车7月交付12135辆,同比增长102%;长安汽车旗下阿维塔7月销量10062辆,同比增长178%;上汽旗下智己汽车7月交付7027辆。

另据吉利汽车公告,2025年7月公司总销量达23.77万辆,同比增长58%。其中,银河品牌销量为9.5万辆,同比增长237%;极氪品牌销量为1.7万辆,同比增长8%;领克品牌销量为2.72万辆,同比增长28%。从动力类型来看,纯电动汽车销量为9万辆,同比增长192%;插电式混合动力汽车销量为4.01万辆,同比增长42%。此外,出口销量为3.53万辆,同比增长6%。

“近期,车市‘反内卷’行动快速推进,行业秩序明显改善。”乘联分会此前表示,由于2024年7月以旧换新政策启动,今年7月的销量基数会相对较高。据乘联分会初步推算,7月狭义乘用车零售总市场约为185万辆,同比增长7.6%,环比下降11.2%,其中新能源零售预计可达101万辆,渗透率提升至54.6%左右。

来源:证券时报

编辑:张嘉怡

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。