农业保险行业发展现状及未来发展趋势分析_人保车险 品牌优势——快速了解燃油汽车车险,人保财险政银保

农业保险行业发展现状及未来发展趋势分析

- 2024年5月22日 来源:百度 1279 83

-

各地也在持续探索优化奖补政策,进一步调动农户发展特色产业的积极性。今年4月,青岛新发布了优势特色农产品保险以奖代补方案,区(市)开展的农业、森林、海洋等碳汇保险也被纳入地方优势特色农产品保险奖补范围,各区(市)纳入市级财政奖补范围的特色险种由不超过3个

图片来源于网络,如有侵权,请联系删除 -

截至2023年底,全省地方优势特色险种达到93个,保费规模超8亿元,为67.62万户农户提供风险保障224亿元。”省财政厅金融处处长唐宁介绍,从目前的农保品种看,财政补贴支持品种以粮食作物、大宗畜牧品种为主,除三大粮食作物保障水平覆盖完全成本外,其他品种还主要以保障直接物化成本为主,土地租金、人力投入等则不在保障范围,与农民多样化、高保障的保险需求存在一定差距,“这种情况下,根据产业实际创新开展地方特色保险,有助于农业保险改变粗放运营现状,加速走向精细化运营”。

图片来源于网络,如有侵权,请联系删除各地也在持续探索优化奖补政策,进一步调动农户发展特色产业的积极性。今年4月,青岛新发布了优势特色农产品保险以奖代补方案,区(市)开展的农业、森林、海洋等碳汇保险也被纳入地方优势特色农产品保险奖补范围,各区(市)纳入市级财政奖补范围的特色险种由不超过3个增至不超过5个。在东营,2024年起投保中央政策性马铃薯种植保险的马铃薯种植户,可同步投保马铃薯保额补充保险,每亩保额1200元、保费60元,保费由各级财政补贴80%,马铃薯种植风险保障额度进一步提升。

图片来源于网络,如有侵权,请联系删除据中研普华产业研究院发布的

我国种养殖业散户多、规模小、分布分散,承保理赔中保险公司的技术水平和人力资源有限,基层业务成本高。仅在收集农户自缴保费方面,某省保险监管机关曾公开测算,如果派20人去一个村庄上门收保费,车费、工资等亩均承保成本为5.3元,已经远远超过了农户每亩3.6元的自缴保费。

灾害发生后,保险公司短时间内精准定损的压力也较大。再加上每年村里都会有改种、农民外出务工等情况,而且灾后基础设施尚未完全恢复,灾后统计难度大、耗时长。

中原农险鹤壁市服务组负责人回忆,2021年河南“7·20”特大暴雨灾害后,他们实行24小时值班制度,曾1天查勘13家养殖企业。在一些尚未退水的村庄,他们只能使用无人机辅助定损。目前技术对于定损的辅助作用有限,第三方遥感服务在定损中遥感的清晰度和精确度仍然不足。

另一方面,庹国柱在调研中发现,在村集体投保中会出现“不患寡而患不均”的情况。散户多通过村集体统一投保,难免产生攀比心理。一些承保机构把一个村的受灾农户按受灾程度分为2-3个档,每档的若干户数都按一个损失程度进行赔付。还有地方的村委会把全村保险赔款加上少量救灾费用加在一起,平均分给村民。

现在市面上的保险产品均以户为“投保单位”,部分地块的损失需要放在全部投保面积中平均。农户认为部分地块受损严重,但是整体计算可能没有达到“减产20%”的赔付标准。

达到赔付标准后,保险金额要乘以减产比例和不同生长期对应的赔付比例,以江西省某公司的赔偿条例为例,水稻生长苗期赔付40%,分蘖期赔付50%,扬花灌浆期赔付80%,成熟期赔付100%。庹国柱认为,无论哪个阶段受损,作物产量都会受到较大影响,国外并没有类似分期。但保险公司出于风险规避,仍会严格划分生长期,使农户对赔付的获得感不强。

另外,不同保险类型的承保范围也有所不同。河南“烂场雨”后,部分小麦发芽后影响售卖价格,这部分损失并不在现行政策性农业保险的保险责任之中。现行的保险条款只保产量损失(成本)责任,小麦质量下降,属于“产品质量责任”。

党的二十大报告明确提出加快建设农业强国的宏伟目标。农业强国具有供给保障强、科技装备强、经营体系强、产业韧性强、竞争能力强的共同特征。基于我国人口基数大、人均耕地少、生产规模小的基本国情农情,实现从农业大国向农业强国的转变,可谓任重而道远。保险作为分散、转移和管理农业风险的市场化金融工具,作为政府农业支持政策的有效载体,在助力农业强国建设方面发挥着“助推器”和“催化剂”的作用。

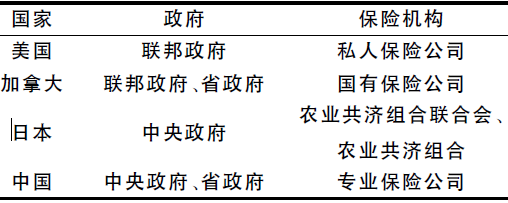

发展农业保险并对农业保险提供财政补贴和再保险支持,是世界农业强国在世贸组织“绿箱”政策框架下,降低农业生产成本和风险、提升农业国际竞争能力的重要途径。美国农业保险采用公私合作模式,商业保险公司承保,政府提供保费补贴和再保险支持,联邦农作物公司与商业再保险公司共同建立农业保险再保险机制,其农业保险补贴品种达130种之多。加拿大采用政府经营模式,公营部门经营农业保险,联邦政府和省政府共同管理农业保险和发放补贴,还分别设立联邦政府和省政府再保险基金,开展农业保险再保险业务。日本由设在市町村的农业共济组合向农户提供农业保险服务,政府给予保费和经营费用补贴,合作性质的都道府县农业共济组合及中央政府合作提供农业保险再保险支持。

我国是全球农业保险第一大国。保险机构在服务农业农村发展、助推我国从农业大国向农业强国转变方面发挥了重要作用。

目前,我国的农业保险市场保费规模正稳步扩大,2020年保费规模达到815亿元,超越美国成为世界第一。但农业保险保障水平仍与发达国家有较大差距,2020年美国农业保险深度(单位面积保额/单位面积产值)达5.89%,是同时期我国农业保险深度的5.6倍。

《农业保险条例》中,农业保险的经营原则被定为“政府引导、市场运作、自主自愿、协同推进”。

更多农业保险行业深度分析,请点击查看中研普华产业研究院发布的

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

海运指的是海上运输,是使用船舶通过海上航道在不同国家和地区的港口之间运送货物的一种方式,是国际贸易中最主要的运...

2023年2月27日中共中央、国务院印发《数字中国建设整体布局规划》。《规划》指出,要夯实数字中国建设基础。打通数字2...

地摊经济,简单来说,就是通过在街边、市场等公共场所设置摊位,进行商品买卖或提供服务的一种经济活动形式。它有着悠...

“脱单难”已成为当今社会的一大问题。《中国统计年鉴(2022)》数据显示,截至2021年,全国15岁以上单身人口约为2.39...

农药制剂行业概述农药制剂是指对原药进行加工复配后,具有一定形态、成分、性能、规格、经稀释后直接用于农作物的产品...

欧盟理事会正式批准《人工智能法案》欧盟理事会当地时间21日正式批准《人工智能法案》。该法案在经欧洲议会和欧洲理事...