在全球气候治理与“双碳”目标的双重背景下,中国养殖行业正经历从“传统散养”向“现代集约化”的深刻转型。这一变革不仅关乎食品安全与生态平衡,更成为检验农业现代化水平与创新能力的重要标尺。

图片来源于网络,如有侵权,请联系删除

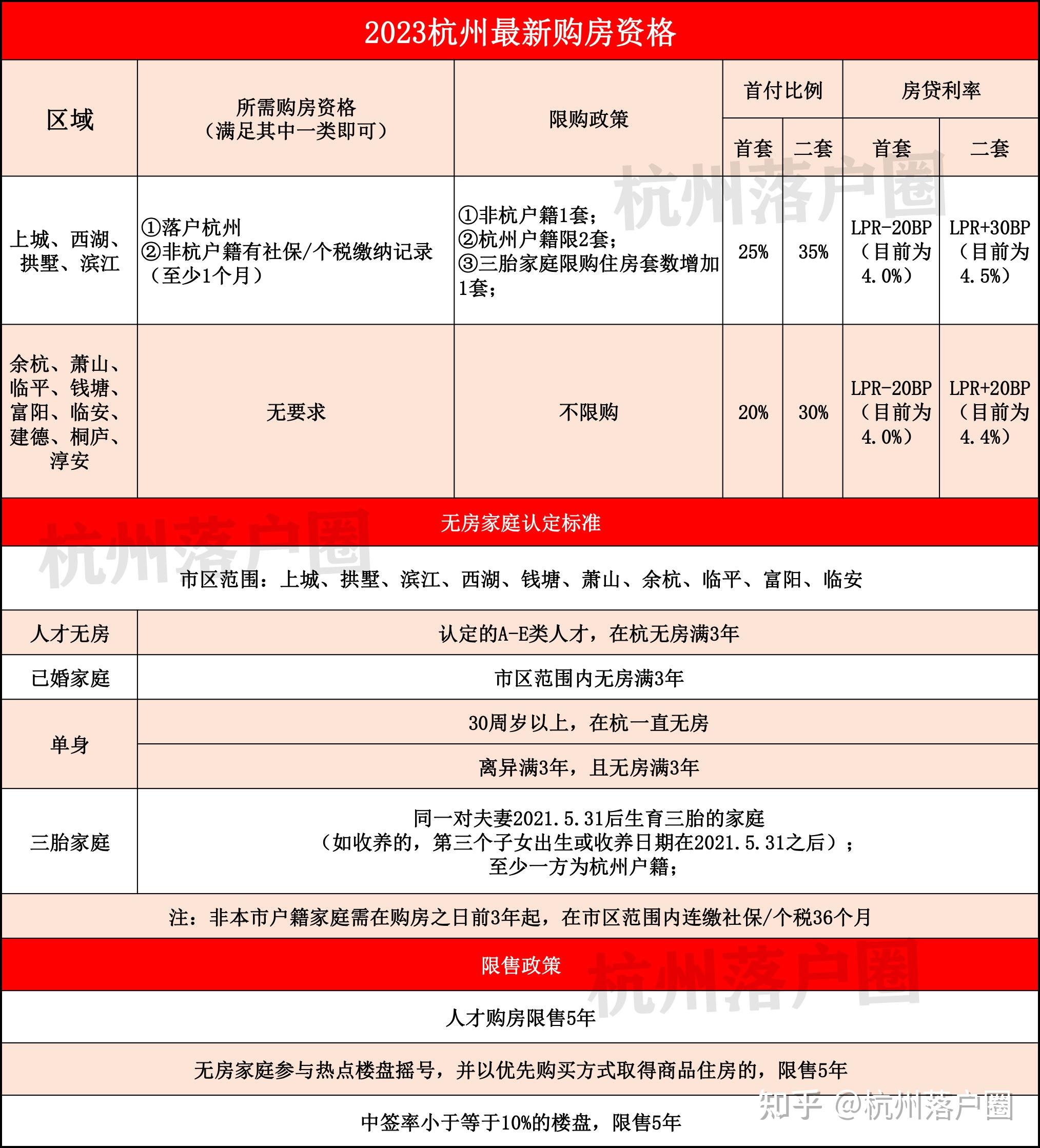

一、养殖行业市场发展现状分析

图片来源于网络,如有侵权,请联系删除

1. 政策框架下的产业调整

中国养殖行业在“双碳”目标与系列政策文件的双重驱动下,呈现“严控产能、优化结构、推动改造”的特征。政府通过统一备案标准、强化环保督察等手段规范行业发展,推动现代养殖体系建设。例如,近期出台的管理办法要求养殖主体向主管部门备案,以实现精准管理服务;同时,多地出台纾困政策与技术扶持措施,鼓励企业通过技术创新实现降本增效。这些政策既遏制了低端产能扩张,又为绿色养殖技术的研发与市场准入提供了制度保障。

2. 技术创新重构产业逻辑

养殖行业正从“传统散养”向“智能集约化”转型,数字化与智能化技术成为核心驱动力。在技术端,物联网、大数据、人工智能等技术已广泛应用于生猪、家禽、水产等养殖领域,实现环境监测、精准饲喂、疫病预警等功能的智能化管理。例如,某企业通过智能设备实现养殖环境的实时调控,饲料利用率得到明显改善;基因编辑技术则通过培育抗病、高产的畜禽品种,降低抗生素使用;微生物制剂通过调节肠道菌群,提升动物免疫力,形成“种养结合”的循环农业模式。

3. 市场结构呈现规模化趋势

传统散养模式因效率低、成本高而逐渐被规模化养殖取代。大型养殖企业凭借规模优势、先进养殖技术及完善产业链布局占据领先地位,而中小型养殖企业则通过差异化养殖、特色品种培育等方式抵御冲击。例如,某头部企业通过智能设备监控养殖全过程,降低人工劳动强度,减少人畜接触,全面提升生物安全等级。

1. 总量稳定与结构优化并存

中国养殖行业市场规模持续扩大,技术服务(如养殖管理软件、疫病防控方案)占据重要比重。增长预测显示,未来五年年复合增长率预计保持较高水平,细分市场中,特种水产养殖因高附加值受到资本青睐,工厂化循环水养殖模式逐步推广;宠物经济升温则推动伴侣动物养殖市场增长,相关产品与服务需求旺盛。

2. 区域市场差异显著

全球养殖行业市场呈现“亚洲潜力释放、欧美成熟升级、新兴市场崛起”的格局。非洲大陆人口增长与饮食结构变化带动区域养殖需求,某企业通过在东南亚建设养殖基地,实现“本地生产+本地销售”,规避贸易壁垒;国内市场中,北方省份在肉牛养殖方面具有优势,而东南沿海地区则因经济发达、消费升级,对高品质养殖产品需求旺盛。根据中研普华产业研究院发布的《》显示:

3. 消费群体特征演变

消费者对养殖产品的需求从“数量满足”向“质量安全”延伸。多数家庭关注“绿色健康”“便捷多样”等精细化需求,对可追溯产品的需求持续提升;年轻一代对功能性成分关注度提升,推动相关乳品及加工品需求增长。此外,国际市场波动影响饲料成本,进而影响养殖业盈利能力,但国内经济持续增长与居民收入水平提高,持续推动养殖业消费升级。

1. 绿色技术成为核心竞争力

在“双碳”目标驱动下,低碳技术研发将决定行业未来格局。头部企业通过粪污循环利用技术、沼气池处理等环保措施,减少养殖废弃物排放,实现绿色养殖;某企业构建的循环利用技术模式,成功解决了规模化养殖场的废弃物处理问题。此外,再生材料与生物基材料的应用,如某品牌推出的“可回收养殖设备”通过模块化设计实现部件替换,生命周期延长。

2. 智能化生产重塑效率标杆

工业4.0技术深度渗透养殖行业产业链,推动从“设备智能”到“系统智能”的跨越。智能工厂通过5G网络与工业机器人实现全流程自动化,某企业建设的“智能养殖基地”实现全天候生产,人力成本降低;数字孪生技术应用于工艺优化,某平台通过仿真模拟实现设备性能优化。同时,AI驱动的养殖管理系统可实时监控生长数据,动态调整饲喂参数,养殖效率显著提升。

3. 国际化战略应对全球竞争

中国养殖企业通过技术输出与品牌合作拓展海外市场,某集团在东南亚建设的现代化养殖基地通过模块化建造技术缩短项目周期;在欧美市场,某品牌通过收购本土企业获得技术专利,布局高附加值服务。这种“技术+市场”的全球化策略,推动中国从“养殖大国”向“养殖强国”转型。同时,国际碳关税政策倒逼出口企业提升能效,中国养殖技术服务商通过碳足迹认证、技术输出参与国际竞争。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。