封关日期明确!海南自贸港跨境资管生态“以人民币计价结算”

(原标题:封关日期明确!海南自贸港跨境资管生态“以人民币计价结算”)

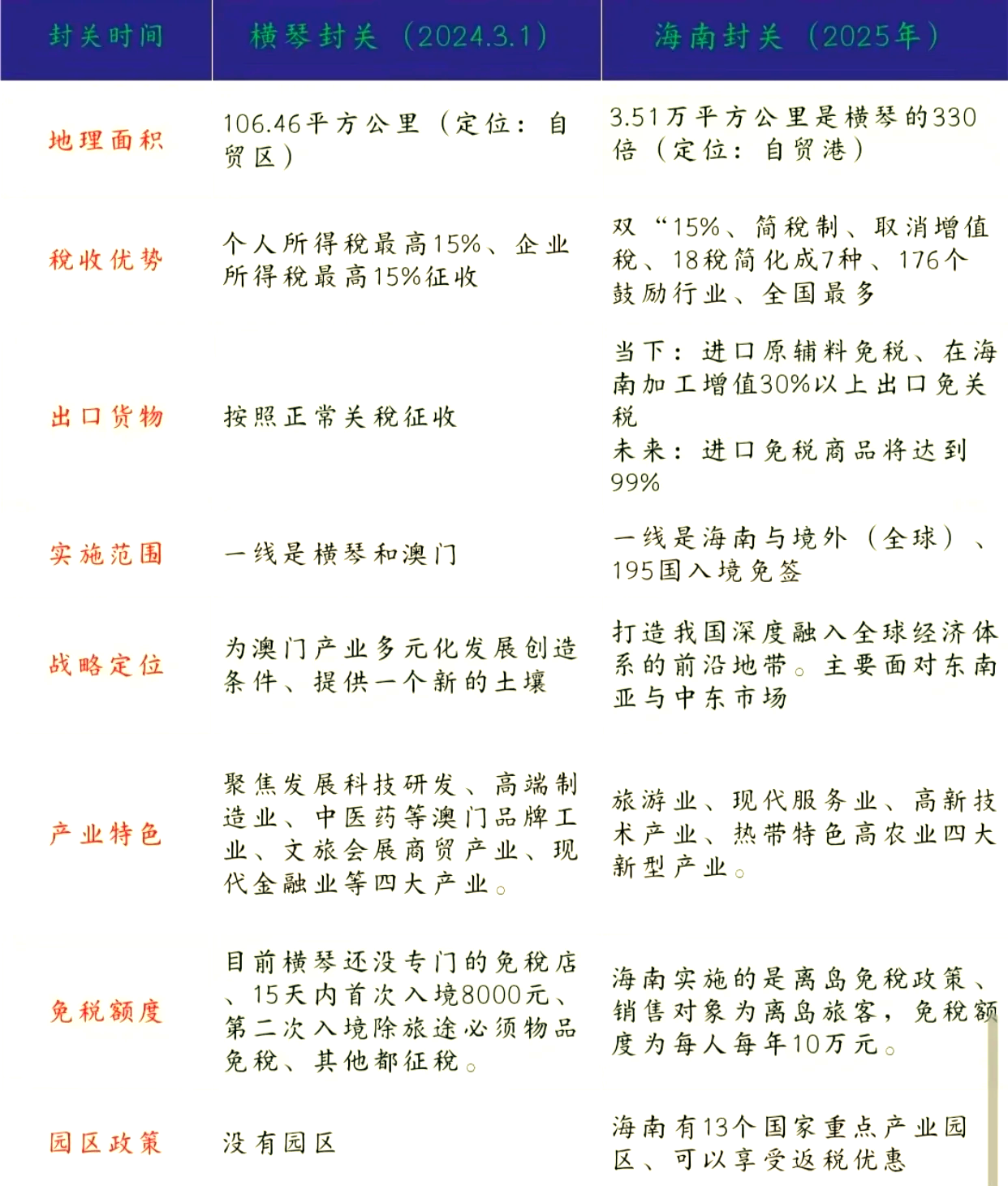

图片来源于网络,如有侵权,请联系删除

周迪伦/文 国家发展改革委副主任王昌林7月23日在国新办发布会上表示,关于海南自贸港封关的具体时间,经党中央批准,定于2025年12月18日正式启动。

两天前的7月21日,《海南自由贸易港跨境资产管理试点业务实施细则》在中国人民银行官网公布。该《细则》由中国人民银行海南省分行、国家金融监督管理总局海南监管局、中国证券监督管理委员会海南监管局、海南省地方金融管理局、国家外汇管理局海南省分局联合制定,并将于2025年8月21日起生效。

根据《细则》,所谓跨境资产管理试点业务,是指境外投资者投资海南自贸港内金融机构发行的理财产品、证券基金期货经营机构私募资产管理产品、公开募集证券投资基金、保险资产管理产品等(统称“试点资管产品”);所谓境外投资者,是指符合条件的境外机构投资者和境外个人投资者,前者指境外(含香港、澳门特别行政区和台湾地区)合法成立的机构,后者指在海南自贸港内学习、就业、生活的境外人士或者符合海南自贸港外籍人才政策的高端人才和紧缺人才。

在12月18日即将全岛封关的大背景下,《细则》的出台颇受市场关注,这也是落实《海南自由贸易港建设总体方案》《关于金融支持海南全面深化改革开放的意见》有关要求的具体举措。

笔者认为,《细则》有多处创新和突破,其落地生效标志着我国在金融开放领域又迈出了重要一步。其主要看点如下:

其一,面向全球投资者,不限地域。根据《细则》,境外投资者可用来源于境内外的资金购买试点资管产品。也就是说,所有符合条件的境外投资者可直接参与,无需依赖双边协议或特定区域合作,这为境外资金进入境内金融市场提供了更加便利的渠道,后续想象空间巨大。

其二,境外个人投资者直接准入,便利性提升。《细则》亦允许境外个人投资者凭在海南自贸港的学习、就业、生活等满一年的证明和来源于境内的人民币收入证明,使用境内人民币收入购买试点资管产品,显著提升其投资便利性。另外,港澳台个人投资者购买试点资管产品,相关金额也不纳入中国人民银行关于港澳台居民个人向内地同名银行账户人民币汇入汇款每人每天最高限额管理。

其三,以人民币计价结算,闭环管理。根据《细则》,境外投资者购买试点资管产品,应当使用人民币进行结算;境外投资者投资的试点资管产品,应当以人民币计价结算;境外投资者可以在试点银行按规定新开立银行账户或者指定已有银行账户作为投资账户,购买及赎回试点资管产品应当通过该账户进行;境外投资者通过投资账户购买的试点资管产品,到期或者在开放期内赎回后,所得款项应当原路返回投资账户。

其四,试点资管产品募集资金应当投向境内市场。此项规定意味着,试点资管产品的底层资产将是人民币资产,这既与“以人民币计价结算”嵌合,也是中国金融市场扩大开放、吸引境外投资者参与的题中之义。

此外,《细则》亦明确,发行机构可发行同时面向境内外投资者销售的试点资管产品,也可发行仅面向境外投资者销售的试点资管产品。这将有助于提高发行机构参与试点的积极性。

其五,试点产品覆盖更多风险等级,可满足不同风险偏好的投资者。根据《细则》,试点资管产品范围涵盖R1至R4风险等级,实现了从低风险货币基金到高风险私募股权的几乎全品类覆盖(期货等高杠杆产品除外),为投资者提供了更多的可选择空间。

在上述几大看点中,笔者认为,《细则》明确“以人民币计价结算”的意义尤为重大,可视为核心制度设计。因为这一设计直接服务于人民币国际化进程和海南自贸港金融开放目标:不仅能强制形成跨境资产管理领域的人民币使用闭环,培育离岸人民币市场,助力海南自贸港成为人民币资产跨境配置的重要枢纽,也为境外投资者提供了标准化、可预期的交易环境。

当然,考虑到各方面的现实情况,初始试点总规模上限被设定为100亿元人民币。这个数字听起来似乎并不大,但《细则》亦表示,会根据海南自贸港经济金融发展、国际收支形势、市场实际需求等,设定及动态调整跨境资管试点总规模上限,并通过官方网站及时公布。

《细则》同时亦明确,在试点初期(自《细则》生效之日起180日内),境外机构投资者应当为境外持牌金融机构或者合法中资企业境外机构,暂不接受其他境外投资者用来源于境外的资金购买试点资管产品;试点初期结束后,由试点管理部门按程序报批,经国家相关金融管理部门批准后再逐步向其他类型境外机构投资者开放。

通过《细则》,笔者看到了一个以人民币计价结算的跨境资管生态的生动雏形,这是前所未有的。笔者相信,只要沿着“风险可控、循序渐进”的方向持续推进,我国金融市场高水平开放的“海南样本”就会逐渐清晰。

(作者为财经评论人,著有《做自己的基金经理》一书)