险资调研图谱:高股息与科技成长成关注重点

今年以来,险资密集调研上市公司,为中长期投资蓄力。Wind数据显示,截至7月16日,险资(包括保险公司和保险资管公司)今年以来合计调研A股上市公司超9800次,涉及超1400家公司,高股息和科技成长板块是其关注的重点。

图片来源于网络,如有侵权,请联系删除

业内人士表示,在当前市场环境下,险资关注高股息资产以期获取长期稳定收益,匹配负债端需求。同时,在发展新质生产力的背景下,险资聚焦科技成长板块,以期提升收益弹性。

图片来源于网络,如有侵权,请联系删除

险资调研超9800次

Wind数据显示,截至7月16日,今年以来共有超190家险资机构对超1400家A股上市公司进行了9800余次调研。

从险资调研频率来看,泰康资产参与调研次数最多,今年已调研上市公司近600次,合计涉及近430只个股。华泰资产调研上市公司的次数超过400次,合计涉及超330只个股。此外,大家资产、人保资产、新华资产等险资机构的调研次数也均超过300次。

高股息和科技成长板块是险资调研的重点。电子、医药生物、机械设备、计算机等行业上市公司获得险资调研次数较多。最受险资关注的个股是机械设备行业的汇川技术,其今年以来获得超80家(次)险资调研。汇川技术主要为设备/产线/工厂自动化提供变频器、伺服系统、PLC/HMI/CNC、工业机器人、高性能电机、精密机械、气动元件、传感器、工业视觉等产品及解决方案。

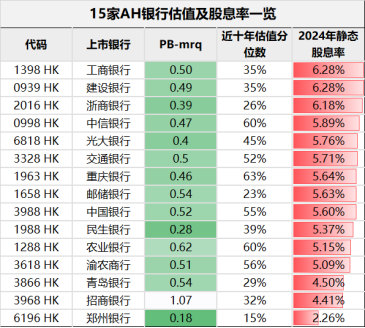

此外,立讯精密、中控技术、水晶光电、沪电股份等个股也获得险资扎堆调研。宁波银行、江苏银行、渝农商行、杭州银行等区域性上市银行同样是险资调研的重点对象。

在调研过程中,险资较为关注上市公司主营业务发展。例如,在调研汇川技术时,险资关注该公司的电梯业务未来发展、精密机械类产品的积累及产能布局、国际业务进展等。汇川技术表示,目前,公司海外业务占比较小,将持续提升海外业务占比。

为何青睐这两类板块

业内人士认为,险资频频调研A股上市公司,与险资正在积极寻找投资机会紧密关联。

对于险资重点关注的高股息标的,北京排排网保险代理有限公司总经理杨帆认为,高股息通常意味着相对可靠的现金流回报,这与险资负债端对稳定收益和长久期匹配的需求相契合。而对于险资重点关注的科技成长板块,杨帆表示,这与在固收资产收益率下行背景下,其寻求业绩突破、提升整体投资组合收益弹性的目标有关。科技成长板块未来发展潜力大,符合险资在风险可控前提下,适度增配权益类资产以提升长期收益率的策略。

机构调研通常被看作投资的风向标。记者注意到,除了调研之外,不少险资已付诸行动,在持续加仓高股息蓝筹股的同时,布局科技成长板块优质标的。

以举牌为例,中国保险行业协会网站信息显示,今年以来,险资已举牌19次,被举牌的上市公司大多属于银行、环保、交通运输、公用事业等行业,估值低、股息率高、分红稳定的特征较为明显。

多家保险机构投资负责人表示,公司重点关注科技创新等领域投资机会,以期获得超额收益。中国人寿投资管理中心总经理肖凤群认为,发展新质生产力是以科技创新推动产业升级、以产业升级构筑国际竞争新优势的战略选择。科技创新研发投入大、周期长、风险高,需要有长期稳定的耐心资本提供支持。同时,在经济新旧动能转换期,受国家政策扶持、发展前景广阔、成长潜力巨大的新质生产力和新经济细分领域,将成为险资获取成长性收益的重要来源。

配置有望多元化

近日,财政部印发《关于引导保险资金长期稳健投资 进一步加强国有商业保险公司长周期考核的通知》,对国有保险公司投资考核进行优化,进一步打开险资这类中长期资金入市的空间。业内人士表示,在当前低利率环境下,险资加大权益类资产配置的必要性增强,高股息资产与科技成长板块有望成为险资持续关注的方向。

中信建投非银首席分析师赵然表示,《通知》提出的一系列长周期考核举措有助于提升保险资金对资本市场短期波动的容忍度,有望增强投资行为稳定性,并将进一步推动险资入市进程,推动权益市场向好,增厚险企业绩,预计险资配置方向将随着其对波动容忍度的提升而更加多元化。

赵然认为,一方面,红利板块可贡献股息收入并有助于在低利率环境下保持净投资收益率相对稳定,还可通过按FVOCI(以公允价值计量且其变动计入其他综合收益的金融资产)模式计量来避免股价波动对利润的冲击,有助于稳定利润表现。另一方面,随着险资对短期市场波动容忍度的提升,险资对估值水平较低、具有长期基本面支撑的非红利板块的配置意愿有望进一步提升。

杨帆表示,展望未来,险资除了延续对高股息板块的关注外,科技成长板块,特别是与国家战略相关的硬科技、具备全球竞争力的龙头企业,以及符合可持续发展理念的绿色产业,都可能是险资未来重点布局的方向。同时,与经济转型和产业升级相关联的新兴领域,也可能获得更多险资关注。