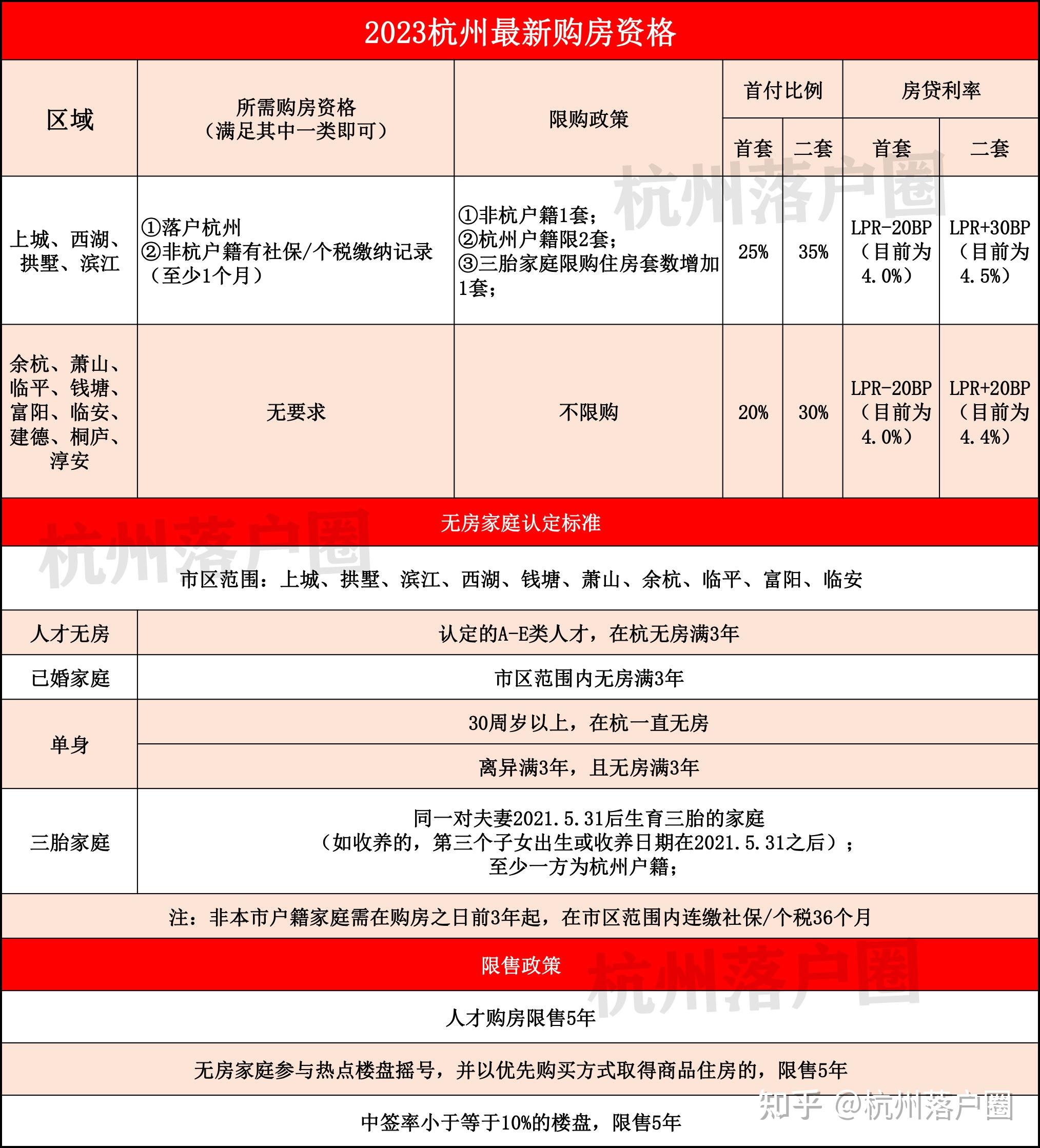

数实融合,店播与中小商家激活直播电商内生动力

在数字经济与实体经济深度融合的浪潮中,零售行业正经历深刻变革。随着扩内需、促消费政策持续发力,居民消费需求加速释放,以直播电商为代表的新业态成为推动零售业发展的重要引擎。近日,由国家市场监督管理总局发展研究中心、中国社会科学院财经战略研究院课题组等机构共同完成的《2025直播电商行业发展白皮书》(以下简称《白皮书》)主要内容发布。

图片来源于网络,如有侵权,请联系删除

作为新兴业态,直播电商在过去一段时间经历了高速发展,但在这一过程中,也面临着诸多挑战,如虚假宣传、商品质量参差不齐、投诉纠纷频发等问题,严重影响了行业的健康发展和消费者的信任。近年来,随着政府部门积极履行监管职责,平台企业不断完善自身的治理机制,加大对违规行为的打击力度,在各方的持续努力下,行业虚假宣传等问题得到有效遏制,为数字零售的发展营造了良好的环境,推动直播电商迈向更可持续的“内容化、专业化、精细化”新阶段。

“店播”崛起,筑牢行业治理发展根基

任何新兴业态的成长都伴随着阵痛。曾几何时,“虚假宣传”“货不对板”,甚至部分头部主播的舆情事件更一度令直播蒙上阴影。《白皮书》数据显示,全国市场监管部门受理的直播带货投诉举报数量增幅,从2023年的52.5%大幅收窄至2024年的19.3%;课题组对230万主播的调研显示,头部主播好评率达92%,中小主播好评率也稳定在90%以上。治理效能提升的背后,既是《直播电商监督管理办法》等重点立法的推进要求,也是底线管控、行为专项治理、全链条审核等平台规则升级的成果。

令人欣慰的是,从市场监管部门的“铁腕治理”到平台企业的“主动破局”,使得业态全链条的规范化行动成效初显。而店播常态化与中小直播主体的崛起使得直播电商行业正走向“普惠共赢”。

在市场结构深层次变革方面,相关数据显示,在抖音电商平台上,2024年,达人直播的贡献比例降至约30%。其中,百万粉丝以上的头部达人仅占大盘GMV的9%,中小达人贡献了21%。《白皮书》统计数据表明,头部主播带动的GMV占比降至11.01%,中小主播则提升至88.99%。通俗的来讲,直播电商的“流量蛋糕”正从少数头部向更广泛的中小主体倾斜,市场结构从“金字塔尖”的集中走向分散化、多元化。

从平台数据来看,《2025抖音电商店播发展趋势报告》数据显示,超69%通过直播带货获得收入的商家选择店播,超1000个商家店播销售额破亿元,2.1万个商家店播销售额超千万元。无数“新农人”“手艺人”借助店播实现“二次创业”。其中,品牌商家店播数量同比激增113%,农货商家店播销售额超百万元的超1万个,产业带店播销售额突破4300亿元……店播的崛起,背后有着众多商家们的个体成长故事,同时也印证着整个平台生态的繁荣。

中小主体激活直播电商新生态

直播电商中小主体的崛起,绝非简单的“流量再分配”,而是数实融合背景下,直播电商从“卖货工具”走向“内容生态”转型的必然结果。它有助于平台提升主播专业素养,促使主播们不再仅仅依赖流量,而是更加注重自身专业能力的提升,为消费者提供更优质、更专业的服务;让直播回归内容本位,不再过度追求单纯的卖货效率,而是通过优质的内容吸引消费者,增强消费者的粘性和忠诚度;搭建全链景观,从商品的生产、销售到售后服务,形成一个完整的、良性的生态链条。

非遗品牌盛风堂正在直播推荐扇子

在消费升级的大背景下,面对我国服务消费存在有效供给不足,同质化、低端供给过剩,精细化、高品质供给短缺等供需错位问题,中、小直播业态的提升正是朝着消费需求个性化、特色化、品质化方向发展。当消费者不再仅仅关注“低价”,当品牌意识到“人设易逝、内容永存”,直播的本质回归“内容驱动”,用专业的内容建立信任,用真实的场景传递价值,用长期的服务沉淀用户。

此前,抖音电商平台上中小商家通过“商品卡免佣”“保证金下调”等政策降低经营成本,将更多精力投入到选品、内容创作与用户互动中;品牌方则加快自播团队建设,用“老板亲自直播”“工厂实景展示”等方式,将品牌理念与产品细节直接传递给消费者。消费者收获的是更透明的信息、更匹配的需求、更安心的体验;商家赢得的是更稳定的复购、更忠诚的用户、更可持续的增长。无数个具体的小生意,最终汇聚起电商直播大生态的繁荣。

祥兴集团正在抖音直播

店播浪潮及中小商家主体的涌现,印证着真正的商业创新,从来不是少数人的独角戏,而是一场由品牌商家、中小商家、平台与消费者共同书写的生态篇章。直播电商正以更包容的姿态,让每个市场主体都能在数实融合的沃土里找到自己的坐标。让更多“小而美”的细分产业被看见、“微而精”的个体价值被激活,扎根实体经济的厚土,绽放出更繁茂的数字经济之花。

【责任编辑:周靖杰】