超300亿并购企业两年利润下滑24%,紫光股份核心产品份额被华为蚕食

(原标题:超300亿并购企业两年利润下滑24%,紫光股份核心产品份额被华为蚕食)

图片来源于网络,如有侵权,请联系删除

出品 | 创业最前线

图片来源于网络,如有侵权,请联系删除

作者 | 段楠楠

编辑 | 冯羽

美编 | 邢静

审核 | 颂文

在A股上市26年后,全球ICT基础设施产品龙头企业紫光股份计划赴港上市募资。据多位专业人士猜测,此次赴港IPO紫光股份计划募资10亿美元。

作为昔日“清华系”的成员企业,随着控股股东紫光集团的破产重整,紫光股份成为无实控人企业。

但在紫光集团破产重整后的900多天,紫光股份发展得并不理想,自2023年以来,公司归母净利润连续两年下滑。在此背景下,紫光股份能否顺利赴港募资上市?

1、核心业务毛利率下滑,并购企业两年利润下滑24%

1999年,紫光集团联合中国北方工业公司、中国电子器件工业总公司等出资成立了紫光股份,成立当年紫光股份便在深交所完成上市。

2003年为了聚焦信息产业发展,紫光股份将环保产业剥离,此后公司一直从事电子产品分销。

得益于中国电子产品的普及,公司分销收入逐年上升,2015年公司营业收入达133.5亿元,较2010年的43.56亿元增长超3倍。但由于产品分销毛利率较低,2015年虽然公司收入超133亿元,但其归母净利润仅有1.52亿元。

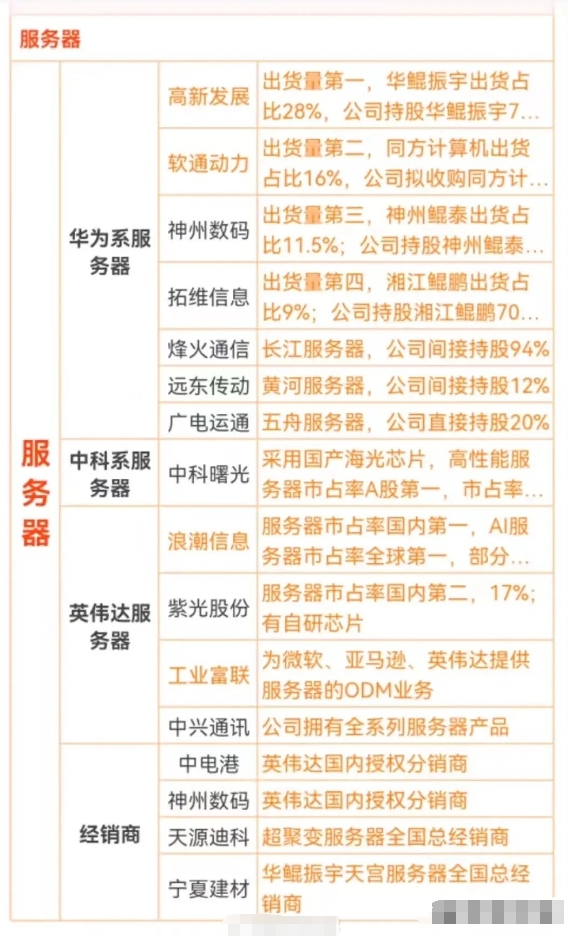

由于自身主营业务盈利能力较弱,2016年紫光股份以25亿美元的代价收购了新华三51%的股份。这家脱胎于华为的企业,主要从事交换机服务器生产及销售,该公司也是以太网交换机及GPU服务器龙头企业。

并购新华三51%股权后,紫光股份盈利能力快速上升,2017年归母净利润达到15.65亿元,较2015年增长10倍。

尝到收购新华三带来的甜头后,2024年紫光股份再度以21.43亿美元收购新华三30%股份。至此,紫光股份对新华三持股比例上升至81%,两次并购合计耗资超300亿元人民币。

可以预见的是,随着2025年紫光股份对新华三持股比例的上升,紫光股份盈利能力将进一步增长。

但令人担忧的是,紫光股份斥巨资收购的新华三近两年业绩表现也不理想。2022年新华三归母净利润高达37.31亿元,2024年下降至28.06亿元,两年利润下滑超24%。

从紫光股份业务划分来看,新华三主要提供智能计算及存储、智能连接及安全等数字化解决方案,其中智能计算及存储是新华三核心业务。

新华三为下游大型互联网及科技企业提供服务器及储存产品用于计算及存储。据悉,新华三有AI服务器、边缘计算服务器、关键业务计算服务器等多款服务器。存储产品层面则有全闪存存储、AI智能分布式存储等。

过去几年,由于互联网云厂商大打价格战,为了控制成本,大型互联网厂商要求服务器厂商降低销售价格。在招股书中,新华三表示,近两年公司对议价能力较强的互联网厂商销售增加,导致该业务毛利率走低。

2022年,公司智能计算及存储业务毛利率为12.4%,2024年下滑至8.8%。在毛利率下滑影响下,新华三归母净利润出现下滑。

值得注意的是,并购新华三让紫光股份产生了大量商誉。截至2025年3月31日,紫光股份商誉余额高达139.9亿元,若新华三盈利能力持续下滑,是否会造成紫光股份商誉减值犹未可知。

对此,「创业最前线」试图向紫光股份了解,2022年至2024年,公司控股子公司新华三归母净利润从37.31亿元下降至28.06亿元,未来将通过何种途径推动盈利能力企稳回升?若新华三归母净利润进一步下滑,是否会造成公司商誉减值?截至发稿,未获得紫光股份回应。

2、有息负债超320亿元,亟需募资补流

除控股子公司新华三盈利能力下滑外,紫光股份存货规模及偿债压力也让外界较为担忧。

截至2025年3月31日,公司存货规模高达437亿元,较2024年底的368.5亿元增长近70亿元。

对此,紫光股份给出的解释是,由于公司增加对通讯运营商及互联网公司销售所致。但令人担忧的是,由于存货规模的快速扩大,紫光股份存货周转天数正在上升。

根据东方财富数据,截止2025年3月31日,公司存货周转天数高达213.4天,2022年公司存货周转天数仅为111.3天。

所谓存货周转天数指企业从取得存货开始,至消耗、销售为止所经历的天数。一般而言,周转天数越少,说明存货变现的速度越快,存货占用资金时间越短,存货管理工作的效率越高。周转天数越高,意味着存货占用资金时间越长,存货管理效率越低。

在存货规模激增及存货周转天数上升的背景下,为了维持日常经营及并购新华三剩余股权所需资金,紫光股份加大对外借款力度。

Wind数据显示,近五年紫光股份通过向银行等金融机构借款高达264.25亿元。在持续不断对外借款影响下,公司资产负债率快速上升。2023年底公司资产负债率仅为54.11%,截至2025年3月31日,公司资产负债率上升至82.80%。

2023年底,紫光股份包含租赁负债在内的有息租赁仅为133亿元左右,截至2025年3月31日,紫光股份有息负债余额超320亿元。

庞大的有息负债给紫光股份带来了沉重的财务压力,2024年公司仅利息费用支出便高达8.58亿元,2025年一季度公司利息费用更是高达3.12亿元,粗略计算2025年紫光股份仅利息费用支出或将突破10亿元。

值得注意的是,今年一季度紫光股份未来一年到期负债便高达138.3亿元,而其在手货币资金仅为85.11亿元。未来,如何筹措资金确保公司不发生债务违约也是紫光股份管理层需要重点解决的难题。

在资产负债率及有息负债余额飙升的背景下,紫光股份亟需新的股权融资来降低资产负债率及补充流动资金。在招股书中,紫光股份表示,将使用募资部分资金来补充公司日常运营资金。

对此,「创业最前线」试图向紫光股份了解,过去几年公司存货周转天数快速上升,是否说明公司产品相比以往销售难度加大?此外,在存货激增影响下,公司有息债务大幅上升,未来一年公司在手货币资金远不够偿还一年内到期负债,对此,公司将如何筹措资金确保不会发生债务违约?

鉴于目前公司资产负债率超82%,公司银行授信及抵押物是否充足?若此轮上市失败,公司又该如何降低负债?截至发稿,未获得紫光股份回应。

3、核心产品份额被华为蚕食,赴港募资加大人工智能产品研发

在部分服务器及交换机市场份额丢失的背景下,紫光股份寄希望通过加大AI服务器投入来夺回优势。

数据显示,2022年紫光股份X86服务器市场份额为18.0%,中国刀片服务器市场份额54.8%,蝉联市场第一。2024年,紫光股份中国X86服务器市场份额下降至12.6%,刀片服务器市场份额下降至54.4%。

除服务器市场份额下滑外,紫光股份核心产品交换机市场份额也出现下滑。2021年,紫光股份以太网交换机市场份额高达35.2%,2024年下降至31.1%,排名第二。

国内以太网交换机领域,市场份额较为集中,主要便是华为及紫光股份子公司新华三,近几年公司以太网丢失的市场份额被华为所蚕食。

与华为相比,紫光股份以太网交换机核心零部件交换芯片主要依靠外部采购,因此公司该业务盈利能力较差。

在核心产品市场份额接连丢失的背景下,紫光股份寄希望通过港股上市募资来加大人工智能服务器及各项智能产品研发。

但面临华为、浪潮信息等极为强劲的竞争对手,紫光股份仅凭赴港上市募资加大研发能否夺回失去的市场份额还犹未可知。

此外,随着DeepSeek的大火,大型互联网厂商愈发重视算法升级,未来“算力为王”的时代能否持续还有很大疑问。

对此,「创业最前线」试图向紫光股份了解,过去几年公司部分服务器及以太网交换机市场份额均出现下滑,是何原因所致?未来能否推动该产品市场份额提升?

与华为等大型厂商自研芯片相比,公司交换机及服务器核心零部件均靠外购,因此盈利能力较差,未来是否会加大核心零部件研发?此外,随着DeepSeek的大火,大型互联网厂商愈发重视算法升级,未来几年是否会出现服务器需求下降的风险?截至发稿,未获得紫光股份回应。

对于紫光股份而言,前几年依靠并购新华三让公司业绩实现腾飞。但随着公司以太网交换机、人工智能服务器市场份额下滑,其他类型服务器在价格战攻势下盈利能力变弱。在此影响下,近几年新华三盈利能力大幅下滑。

庞大的存货及并购新华三股权致使公司资产负债率飙升,紫光股份亟需赴港上市募资来降低资产负债率及加大人工智能领域产品研发。在核心子公司新华三业绩下滑影响下,紫光股份能否顺利赴港上市,「创业最前线」将持续保持关注。

*注:文中题图来自新紫光集团官网;其余配图来自摄图网,基于VRF协议。