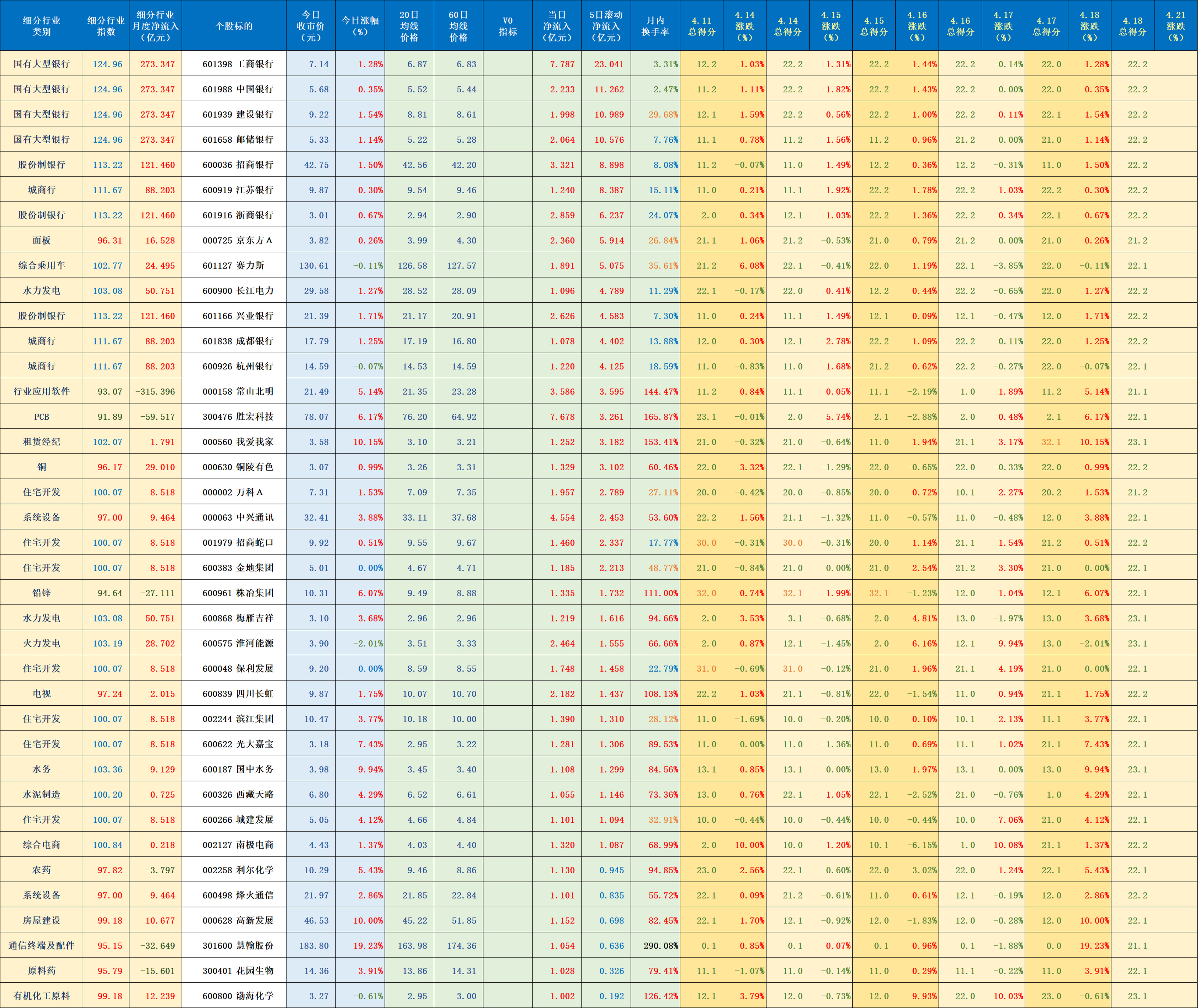

计算机行业资金流入榜:指南针等24股净流入资金超亿元

65005

2025月06月25日

(原标题:计算机行业资金流入榜:指南针等24股净流入资金超亿元)

图片来源于网络,如有侵权,请联系删除

沪指6月25日上涨1.04%,申万所属行业中,今日上涨的有28个,涨幅居前的行业为非银金融、国防军工,涨幅分别为4.46%、3.36%。计算机行业位居今日涨幅榜第三。跌幅居前的行业为煤炭、石油石化、交通运输,跌幅分别为1.00%、0.57%、0.21%。

图片来源于网络,如有侵权,请联系删除

计算机行业今日上涨2.99%,全天主力资金净流入67.93亿元,该行业所属的个股共336只,今日上涨的有305只,涨停的有8只;下跌的有27只。以资金流向数据进行统计,该行业资金净流入的个股有177只,其中,净流入资金超亿元的有24只,净流入资金居首的是指南针,今日净流入资金6.73亿元,紧随其后的是新国都、恒生电子,净流入资金分别为4.39亿元、4.20亿元。计算机行业资金净流出个股中,资金净流出超5000万元的有5只,净流出资金居前的有四方精创、华铭智能、岩山科技,净流出资金分别为1.06亿元、8731.63万元、6321.75万元。(数据宝)

计算机行业资金流入榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 300803 | 指南针 | 20.00 | 17.05 | 67344.75 |

| 300130 | 新国都 | 14.42 | 36.88 | 43870.51 |

| 600570 | 恒生电子 | 7.34 | 8.18 | 41960.68 |

| 300033 | 同花顺 | 14.49 | 12.46 | 37882.66 |

| 300368 | 汇金股份 | 20.02 | 28.51 | 36058.76 |

| 002987 | 京北方 | 10.03 | 12.56 | 30724.39 |

| 300085 | 银之杰 | 15.92 | 23.26 | 27089.75 |

| 300339 | 润和软件 | 4.69 | 7.21 | 25205.88 |

| 300377 | 赢时胜 | 10.19 | 24.63 | 24569.26 |

| 301236 | 软通动力 | 4.49 | 5.38 | 21917.57 |

| 002177 | 御银股份 | 6.17 | 45.54 | 18094.79 |

| 300925 | 法本信息 | 4.34 | 20.57 | 17681.66 |

| 300333 | 兆日科技 | 11.20 | 35.94 | 16824.40 |

| 000977 | 浪潮信息 | 2.22 | 3.01 | 16367.38 |

| 300399 | 天利科技 | 20.01 | 27.88 | 15325.50 |

| 300682 | 朗新集团 | 5.32 | 8.79 | 15022.34 |

| 300674 | 宇信科技 | 4.35 | 14.43 | 14852.89 |

| 300663 | 科蓝软件 | 4.35 | 20.00 | 14117.24 |

| 600446 | 金证股份 | 7.60 | 10.66 | 12732.35 |

| 603106 | 恒银科技 | 10.04 | 18.94 | 12658.08 |

计算机行业资金流出榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 300468 | 四方精创 | 1.11 | 30.51 | -10587.67 |

| 300462 | 华铭智能 | -4.59 | 41.49 | -8731.63 |

| 002195 | 岩山科技 | 0.37 | 4.02 | -6321.75 |

| 603019 | 中科曙光 | 0.72 | 1.92 | -6268.57 |

| 300047 | 天源迪科 | 0.63 | 17.72 | -6119.06 |

| 605398 | 新炬网络 | 4.62 | 13.66 | -4624.12 |

| 600536 | 中国软件 | 0.43 | 3.26 | -4234.29 |

| 002405 | 四维图新 | 1.92 | 2.39 | -3187.37 |

| 002197 | ST证通 | -2.81 | 9.32 | -2963.40 |

| 688343 | 云天励飞 | 2.53 | 3.86 | -2945.14 |

| 002236 | 大华股份 | 1.02 | 1.84 | -2700.86 |

| 603990 | 麦迪科技 | 0.13 | 4.02 | -2562.87 |

| 002212 | 天融信 | 1.46 | 5.00 | -2383.11 |

| 688291 | 金橙子 | -2.54 | 24.40 | -2344.18 |

| 300790 | 宇瞳光学 | 0.33 | 7.11 | -2320.20 |

| 300598 | 诚迈科技 | 1.29 | 2.34 | -2071.63 |

| 603636 | 南威软件 | 1.16 | 2.83 | -2064.53 |

| 300941 | 创识科技 | 1.23 | 25.60 | -1978.65 |

| 688631 | 莱斯信息 | -0.43 | 4.15 | -1936.80 |

| 688500 | 慧辰股份 | -1.35 | 6.20 | -1859.33 |