保险产品预定利率进入“1”时代

日前,新一期LPR(贷款市场报价利率)迎来下调。在此背景下,人身险产品预定利率调降也逐步展开。

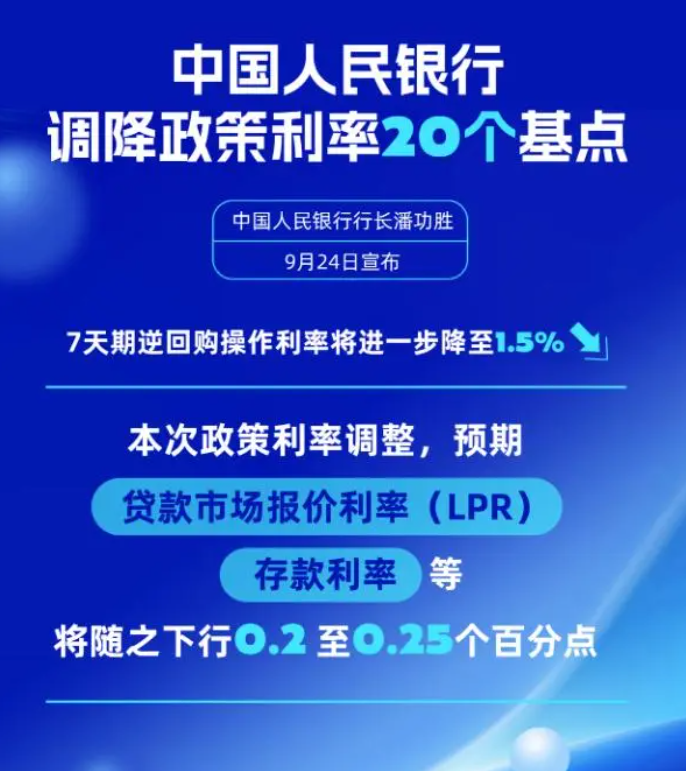

图片来源于网络,如有侵权,请联系删除

6月17日,《每日经济新闻》记者从业内获悉,已有多款新产品将预定利率从目前市场普遍的2%下调至1.5%。“下调预定利率的目的就是降低寿险公司的利差损风险,因为市场无风险利率和银行存款利率已经下调。”有业内人士表示,从当前的利率环境来看,二季度末预定利率研究值大概率会低于2.25%,进而触发预定利率下调的机制条件,保险公司要在2个月内下调产品预定利率,并在9月做好新老产品的切换。

图片来源于网络,如有侵权,请联系删除

新一轮保险“降息”来临

伴随5月LPR和银行存款利率下调,与市场利率挂钩的保险产品预定利率也开始进入调降期。

《每日经济新闻》记者从相关渠道获悉,当前已有多家保险机构发布预定利率为1.5%的分红险产品,这也意味着新一轮保险“降息”已在6月拉开帷幕。“5月份开始,就已经有保险机构开始推出预定利率1.5%的产品了。”某保险中介代理人对记者表示。

以合资险企同方全球人寿上新的产品为例,同方全球人寿本次上新的有“传世尊享”(G款)终身寿险(分红型)、“传世尊享”(F款)终身寿险(分红型)、“同如意”年金保险等多款新产品。其中,“同如意”年金保险是一款类国债产品,15年单利为2.3%~2.5%,预定利率仍是2.5%,但“传世尊享”G/F款预定利率为1.5%,较市场上限有所下调。

对于下调预定利率,同方全球人寿对《每日经济新闻》记者表示,当前低利率环境下,保险行业面临利差损风险提升、客户需求转变、资产负债匹配难度增加以及行业竞争加剧等多重挑战,公司依托外方股东逾百年的寿险经营及全周期风险管理经验,结合监管精神,主动应对,经审慎研究,于近期对产品定价利率进行调整,以平衡风险保障,增强投资灵活度,提升长期投资回报率,维护客户长期利益。此举也充分展现了公司在复杂经济环境下的专业应对能力与战略定力。

“近年来市场利率持续下降,保险公司为了避免利差损带来的压力,需要下调保险产品的预定利率。此外,为了防范市场利率下降给保险行业带来风险,2025年初国家金融监管总局发布《关于建立预定利率与市场利率挂钩及动态调整机制的通知》(以下简称《通知》),建立起保险产品预定利率动态调整机制,此次保险公司下调预定利率也是适应该制度的需要。”首都经贸大学农村保险研究所副所长李文中通过微信对《每日经济新闻》记者表示。

分红型产品逐渐增多

从长期趋势来看,预定利率调降是大势所趋。多位业内人士认为,长期寿险将从高保底刚性兑付逐渐转向低保底+浮动利率风险共担型产品,保险业以“稳”为锚才能穿越低利率周期。“因为利率调整是动态的,精算师在设计寿险产品时更保守些,然后通过分红险缓解利差损风险,因此分红险一定是未来主流的寿险产品之一。”对外经济贸易大学保险学院教授王国军表示。

从当前上新的产品来看,分红型产品确实逐渐在增多。中国保险行业协会数据披露,今年一季度,人寿保险新推出的超170款产品中,分红型、万能型产品占比近四成。而在120余款年金保险中,分红型、万能型的年金保险占比超三成,较去年上升10个百分点。

“市场状况一旦形成短期内肯定不会逆转,甚至还会进一步加强,因此可以说未来一定时期内市场会以分红险为主。”李文中表示,这背后的原因主要有三个:在低利率市场环境下,“保底收益+浮动收益”的金融产品市场吸引力相对提升,分红险产品这种特性使其成为市场新宠;在低利率市场环境下,保险公司为了降低刚性兑付压力,也希望通过销售“低保底+高浮动”保险产品来降低经营压力并保证产品的市场吸引力;“保险新国十条”(《关于加强监管防范风险推动保险业高质量发展的若干意见》)明确要求“重点发展浮动收益型产品”,引导资金转化为“耐心资本”,这也是险企推动分红险快速发展的重要原因。

当“1.5%固定收益+浮动收益”产品逐渐成为主流时,消费者该如何理性看待产品切换?王国军建议,消费者要根据自身风险状况和风险转嫁的需要来选择保险产品,而不仅仅参考利率是否下调。利率周期是短周期,而人生阶段是大周期,现在利率下行阶段早买看起来是合算的,但一旦利率进入上行周期可能就不合算了。