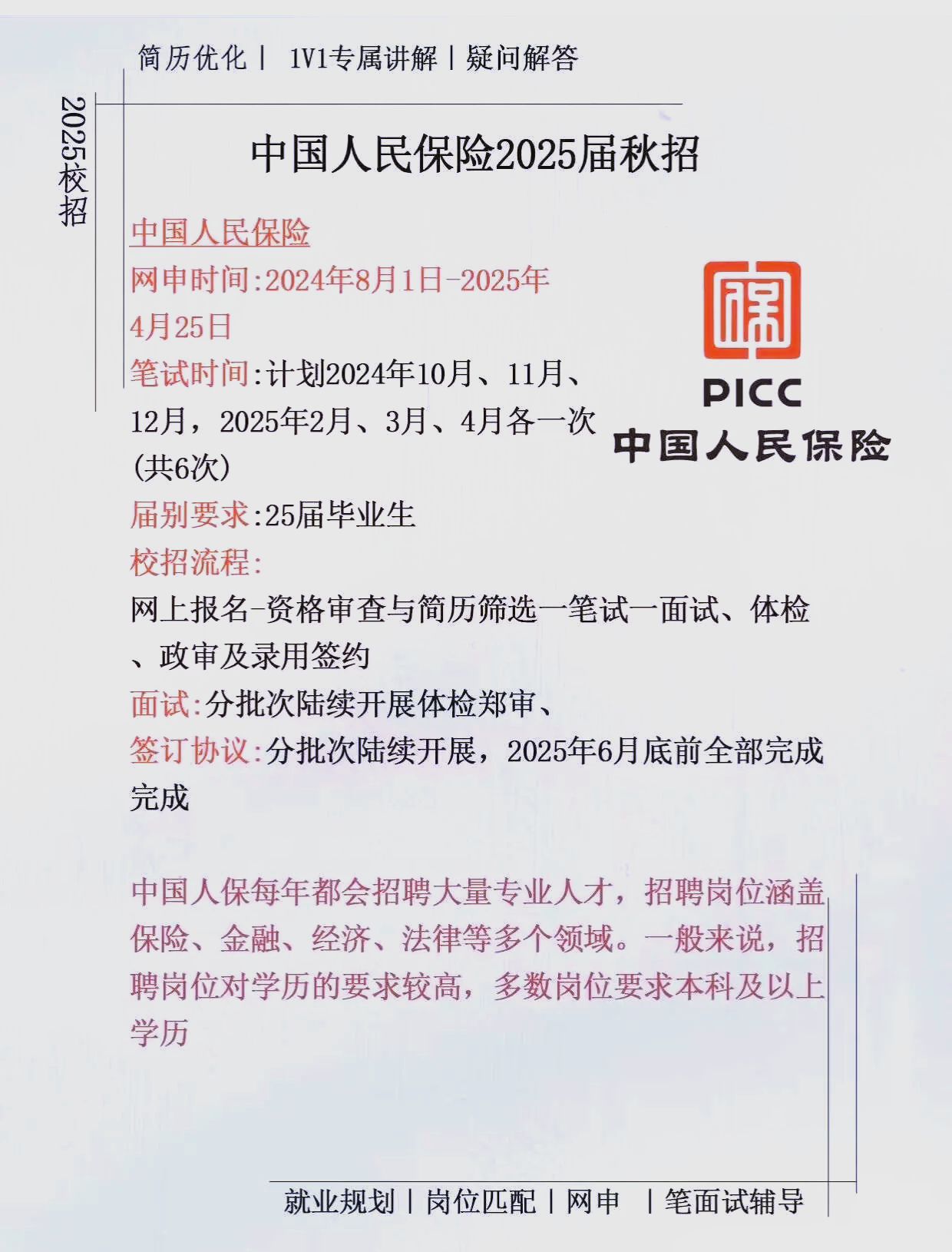

当建设银行推出“AI行长”1分钟审批小微贷款,当蚂蚁集团发行全国首单县域普惠ABS募资50亿,当中央金融工作会议首提“金融强国”战略——这场关乎30万亿信贷资金流向的深度变革,正悄然重塑中国经济毛细血管。

图片来源于网络,如有侵权,请联系删除

1. 规模与结构双升级(数据来源:中研普华《2024中国信贷市场全景报告》)

总量突破:2023年末贷款余额达243万亿,年增速9.8%,但结构剧变:

普惠小微贷款占比升至25%(5年提升12个百分点)

绿色信贷增速超40%

利率市场化深化:LPR改革后,企业贷款利率较2019年下降1.2个百分点,存量房贷置换规模突破1.5万亿

区域分化加剧:长三角贷款增速(14.3%)超东北地区(5.1%)两倍

2. 三大增长新引擎

科技金融爆发:科创板企业贷款余额年增45%,知识产权质押规模破万亿

县域金融觉醒:1600个县域农商行贷款增速首超国有大行(16.2% vs 9.5%)

银发经济赋能:养老产业贷款余额达2.8万亿,5年增长300%

▶ 前沿技术应用案例

工商银行“智慧信贷”:农产品加工企业通过电力数据获得纯信用贷款

微众银行“卫星风控”:监测农作物长势动态调整授信额度

宁波银行“产业链图谱”:基于138个产业集群数据开发链式融资产品

1. 国家级战略导向

中央金融工作会议首提“科技金融、绿色金融、普惠金融、养老金融、数字金融”五大方向

十五五金融规划前瞻:

普惠小微贷款占比目标提升至30%

科技企业贷款增速要求不低于25%

地方债置换扩容:2024年特殊再融资债券额度突破1.2万亿

2. 监管创新突破

资产证券化新政:允许县域普惠ABS优先发行,拓宽资金来源

数据要素试点:北京等20城上线信贷数据交易所

风险补偿机制:83个地市设立中小微贷款风险补偿资金池

▶ 千亿级增量市场

绿色金融:清洁能源贷款余额突破6万亿,年化增速40%

乡村振兴:农业农村基础设施REITs试点启动

并购贷款:2023年A股并购重组规模达2.1万亿,配套融资需求激增

1. 结构性风险预警(来源:中研普华《2024信贷风险地图》)

区域集中度:西南地区房地产贷款不良率升至4.8%(超均值2倍)

行业传导链:建筑装饰业不良率5.2%,牵连上下游80万家中小企业

技术性风险:2023年侦测贷款欺诈案件超万起,AI造假同比增长120%

2. 智慧风控新范式

动态压力测试系统:工商银行实现行业风险传染模拟

企业族谱图谱:平安银行监控关联企业风险传导

政务数据联防:深圳接入39个政府部门数据建立预警模型

1. 格局重构趋势

分化加速:30%区域性银行面临兼并重组(中研模型推演)

混业经营:头部机构将形成“信贷+投行+科技”综合体

市场集中度:TOP10机构市占率提升至65%

2. 决胜关键领域

产业金融深度:构建100+产业链金融云平台

数据资产定价:建立企业数据信用评级体系

ESG融合:绿色贷款定价与碳账户挂钩

七、结论

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。