2025年电子特气行业市场分析及发展趋势预测

即电子特种气体,是半导体、显示面板、光伏等高科技产业的核心基础材料,被誉为电子信息产业的“血液”。其核心价值体现在对产品性能的直接决定性作用:在半导体制造中,电子特气贯穿芯片生长、光刻、刻蚀、掺杂、沉积等全流程,;在显示面板领域,氖气与氦气混合气体用于OLED蒸镀工艺,直接影响像素密度与色彩表现;在光伏产业中,磷烷与硼烷的掺杂技术决定电池转换效率。

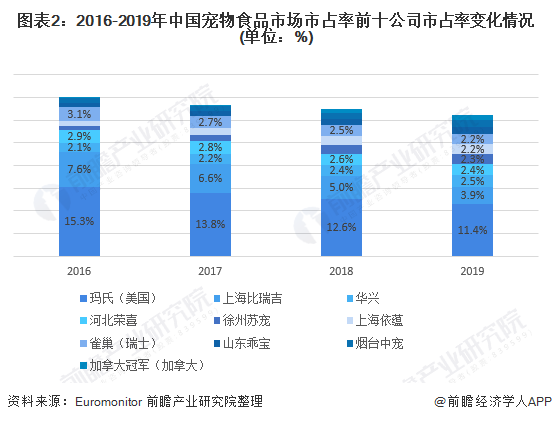

一、市场现状与竞争格局

1. 中国市场现状与国产替代进程

中国电子特气市场正处于“国产替代加速期”。2025年国产化率从2020年的15%提升至28%,部分领域实现突破:在掺杂气体领域,南大光电的高纯磷烷、砷烷打破国外垄断,进入中芯国际供应链;在刻蚀气体领域,中船特气的六氟化钨、三氟化氮成为5纳米制程首选。然而,高端市场仍由国际巨头主导,例如高纯氨、八氟环丁烷等产品的进口依赖度超60%。国内企业通过“产学研合作”加速技术攻关,例如中科院微电子所与金宏气体联合研发的锗烷纯化技术,将杂质含量降至ppt级别。

2. 中国竞争格局:三梯队分化与区域集群

中国电子特气行业形成“三梯队”竞争格局:第一梯队为国际巨头,凭借技术积累与品牌优势占据高端市场;第二梯队为本土领军企业,如华特气体、南大光电、雅克科技等,通过差异化竞争切入中端市场;第三梯队为中小企业,聚焦细分领域,例如凯美特气在电子级二氧化碳领域形成区域优势。区域分布上,长三角、珠三角、成渝地区形成产业集群,例如上海张江高科技园区聚集华特气体、中船特气等企业,通过共享研发平台与物流网络降低运营成本。

二、市场需求驱动因素

据中研普华产业研究院显示:

1. 先进制程与新兴应用双轮驱动

芯片制程的微缩对电子特气提出更高要求:在7纳米及以下制程中,高纯氦气用于晶圆冷却,其压力稳定性需控制在±0.01%以内;六氟化硫用于介质刻蚀,分子尺寸需精确到原子级;氙气用于极紫外光刻(EUV),波长稳定性需控制在±0.1皮秒以内。新兴应用领域则拓展市场边界:在第三代半导体领域,碳化硅(SiC)外延生长需高纯三氯氢硅与氨气的精确配比;在氢能领域,质子交换膜燃料电池(PEMFC)制备依赖高纯氢气与氟气的协同作用。

2. 下游产业协同与政策红利

半导体国产化浪潮与碳中和目标下的光伏需求激增,为电子特气注入强劲动能。国内晶圆厂为保障供应链安全,主动扶持本土供应商,例如长江存储将华特气体纳入一级供应商体系;光伏企业则通过技术迭代提升对电子特气的需求,例如异质结电池(HJT)制备依赖高纯磷烷与硼烷的掺杂技术。政策层面,“十四五”规划明确提出关键材料自主可控目标,财政部、税务总局对电子特气企业实施税收优惠,例如华特气体2024年享受研发费用加计扣除超5000万元。

1. 行业整合与生态重构

未来,电子特气行业将迎来整合潮,中小企业加速出清,头部企业通过并购扩大市场份额。例如,雅克科技通过收购韩国UP Chemical切入前驱体赛道,构建“气体+材料”一体化生态;华特气体与中芯国际成立联合实验室,深化产学研合作。此外,跨行业合作成为新趋势,例如与新能源车企共建特种气体研发中心,开发车载氢燃料电池专用气体。

2. 技术迭代与标准升级

半导体工艺升级倒逼电子特气技术迭代,例如3D NAND存储器对电子级三氟化氮的纯度要求提升至9N级;Chiplet封装技术催生新型临时键合气体需求。标准层面,国内企业主导制定多项团体标准,例如中船特气牵头制定的《高纯六氟化钨》团体标准被纳入国际半导体设备与材料协会(SEMI)体系,提升中国企业的国际话语权。

3. 全球化与本土化平衡

国际巨头加速在华布局,例如空气化工在广东湛江投资建设超纯气体生产基地;本土企业则通过“技术出海”拓展海外市场,例如华特气体在马来西亚设立区域服务中心,为当地晶圆厂提供本地化服务。此外,区域贸易协定推动供应链重构,例如《区域全面经济伙伴关系协定》(RCEP)降低电子特气关税,促进中日韩产业链协同。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。