佰奥智能获得发明专利授权:“含能材料灌装称重设备”

小微

小微

64353

2025月06月07日

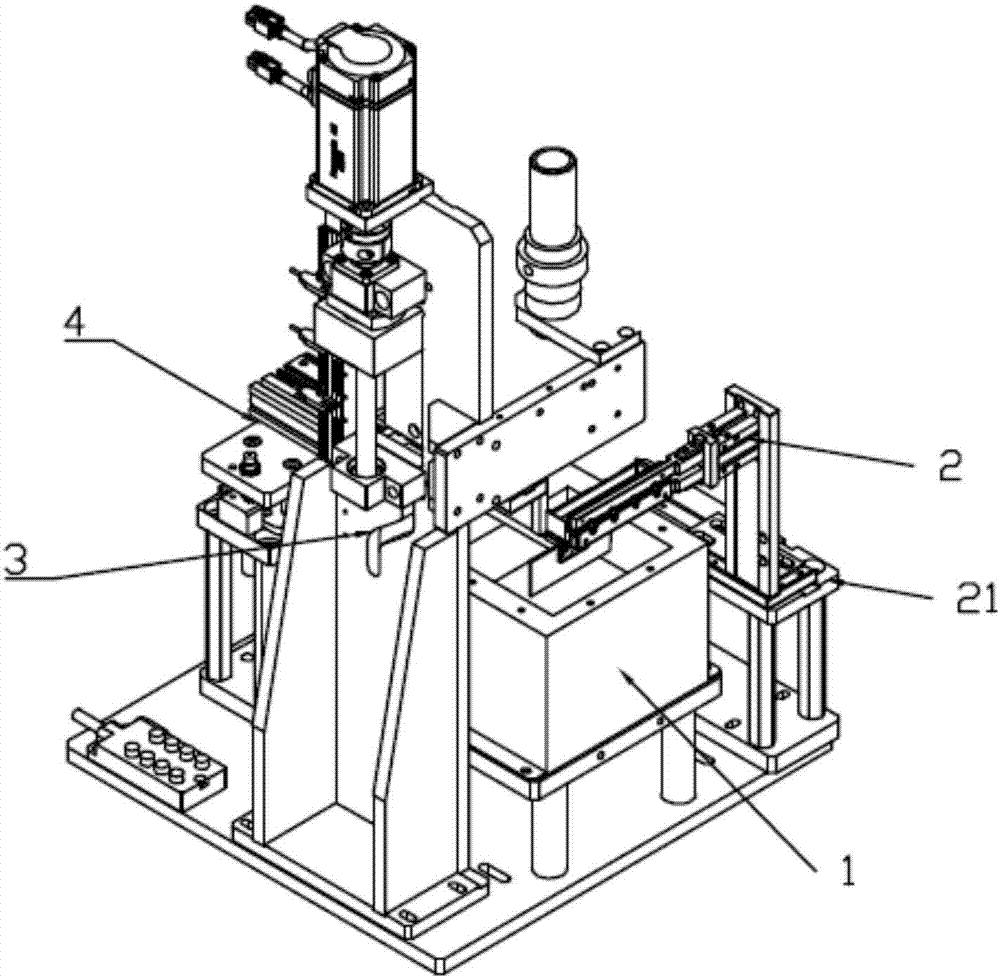

证券之星消息,根据天眼查APP数据显示佰奥智能(300836)新获得一项发明专利授权,专利名为“含能材料灌装称重设备”,专利申请号为CN202510370831.6,授权日为2025年6月6日。

图片来源于网络,如有侵权,请联系删除

专利摘要:本发明公开了一种含能材料灌装称重设备,包括灌装装置、称重器和接料转移装置,灌装装置设有两组防爆流道和下料仓,两组防爆流道的启停动作不同步且送料速度不相同,在送料速度小的防爆流道上设有能使含能材料逐粒流入下料仓中的分流件;称重器设于下料仓的下料口下方;接料转移装置设有多组均夹持有接料容器的接料机构和容器转移机构,接料机构能逐一移动至下料仓下料口下方和收料工位处,当接料机构移至下料仓下料口下方时,容器转移机构能将接料容器在接料机构与称重器之间来回转移;当接料机构移至收料工位时,接料机构能控制接料容器翻转倒料。该灌装称重设备的加工精度和效率高、防爆性好、成本可控、加工节拍高效有序,满足了生产需求。

图片来源于网络,如有侵权,请联系删除

今年以来佰奥智能新获得专利授权5个,较去年同期减少了77.27%。结合公司2024年年报财务数据,2024年公司在研发方面投入了3732.92万元,同比增2.63%。

数据来源:天眼查APP

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。