海南自贸概念活跃 海南瑞泽、罗牛山一度涨停

59921

2025月06月06日

(原标题:海南自贸概念活跃 海南瑞泽、罗牛山一度涨停)

图片来源于网络,如有侵权,请联系删除

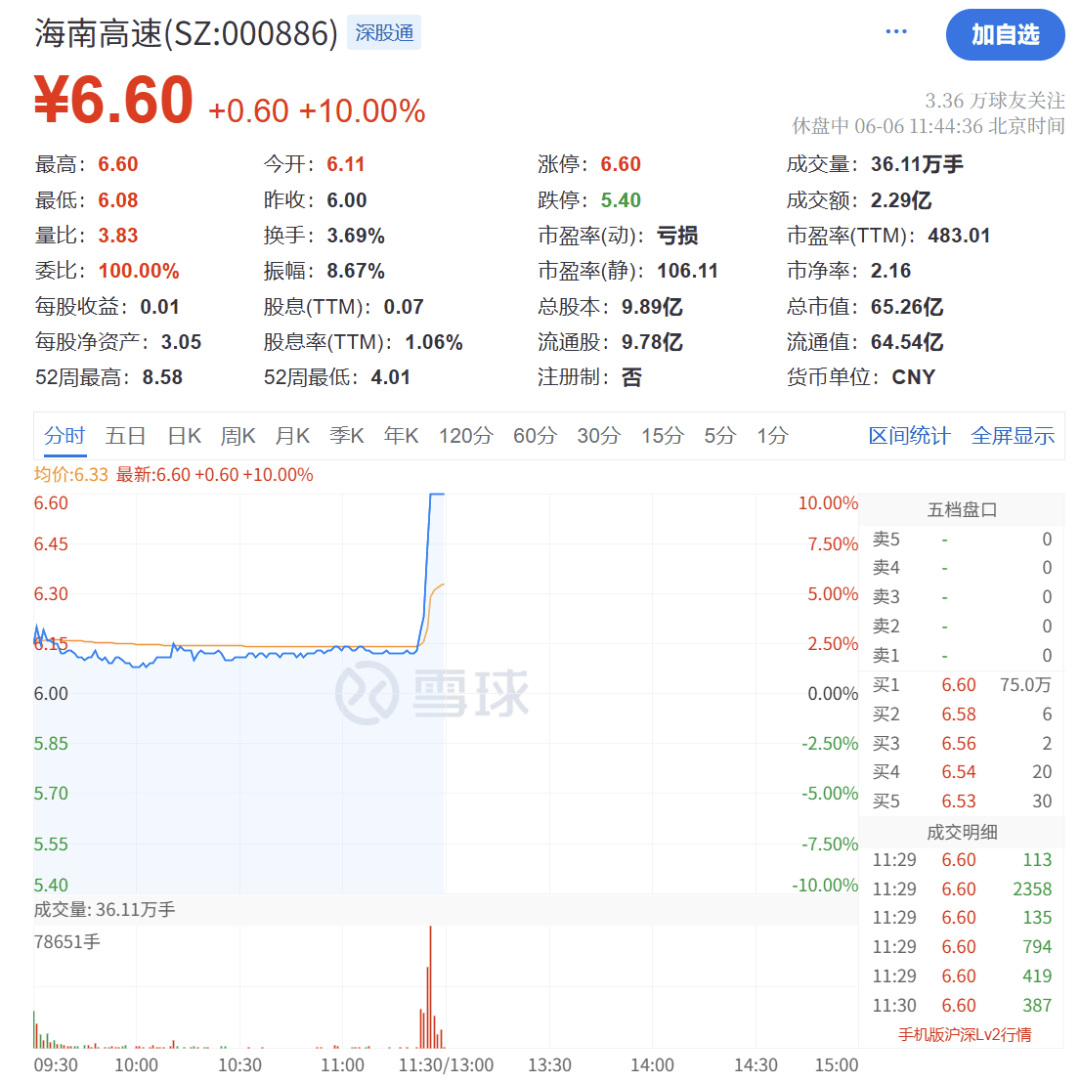

海南自贸概念6日盘中震荡上扬,截至发稿,海南瑞泽、罗牛山涨近9%,盘中一度涨停;海南高速涨超6%,海南发展涨近5%,海汽集团、海南橡胶涨逾3%。

图片来源于网络,如有侵权,请联系删除

消息面上,6月5日,国务院发布关于同意授权海南省人民政府审批有关用地事项的批复。批复称,为支持海南全面深化改革开放和自由贸易港建设,根据《中华人民共和国海南自由贸易港法》第四十八条第一款规定,同意自本批复印发之日起,在海南自由贸易港内,授权海南省人民政府审批依照《中华人民共和国土地管理法》第三十五条第一款、第四十四条第二款、第四十六条第一款规定由国务院审批的永久基本农田转为建设用地事项和永久基本农田、永久基本农田以外的耕地超过三十五公顷的、其他土地超过七十公顷的土地征收事项。

图片来源于网络,如有侵权,请联系删除

海南省人民政府要按照法律、行政法规和有关政策规定,严格审查把关,特别要严格审查涉及占用永久基本农田的用地,切实保护耕地,节约集约用地,维护被征地农民合法权益,确保有关用地审批权“放得下、接得住、管得好”。海南省人民政府不得将承接的用地审批权进一步授权或委托。