湘佳股份(002982.SZ):5月活禽销售收入7286.27万元

69354

2025月06月06日

(原标题:湘佳股份(002982.SZ):5月活禽销售收入7286.27万元)

图片来源于网络,如有侵权,请联系删除

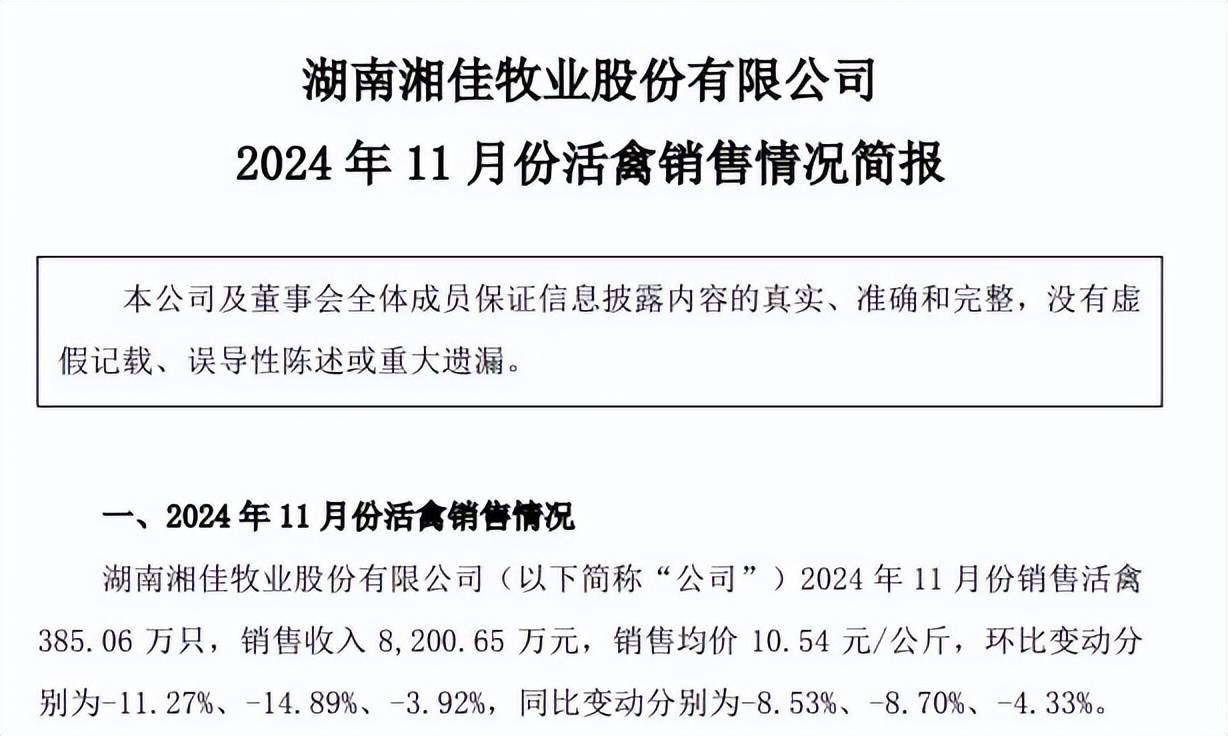

格隆汇6月6日丨湘佳股份(002982.SZ)公布,公司2025年5月份销售活禽413.53万只,销售收入7,286.27万元,销售均价9.06元/公斤,环比变动分别为-6.79%、-9.71%、-2.15%,同比变动分别为27.07%、-3.07%、-22.11%。